Menojen kasvu

Monessa pitäjässä oli vastustettu kunnallishallintoon siirtymistä, koska sen arveltiin johtavan menojen kasvuun. Näin myös kävi. Vaikka uusia menoeriä pyrittiin välttämään ja hankkeiden rahoittamisessa aluksi turvautumaan jopa yksityiseen anteliaisuuteen, kuntien oli seurattava aikaansa ja hyväksyttävä kustannettavakseen yhä laajempia ja monipuolisempia tehtäväaloja. Se toi kuntiin tuskailut taloushallinnosta, vaikeudet, jotka eivät kohdistuneet vain kohoaviin kustannuksiin vaan myös tilinpidon tekniikkaan.

Vuoden 1865 kunnallisasetukseen ei sisältynyt mitään selkeitä tilinpitoon liittyviä ohjeita. Se mahdollisti kuntakohtaiset sovellutukset mutta edellytti samalla laajaa asioiden hallintaa ja osaamista. Uusille, usein koulua käymättömille kunnallismiehille tehtävä osoittautui monesti ylivoimaiseksi. Vaikeuksia lisäsi se, että talouden hoito jakaantui moniin erillisiin kassoihin, joihin koottiin varoja eri perusteiden mukaan. Lähes joka kunnassa oli kunnankassa, vaivaiskassa ja manttaalikassa, mutta niiden rinnalla oli yleensä myös tie- ja siltarahasto, lumireen vetokassa, hollikassa, teollisuuskassa, makasiinikassa, rakennuskassa jne. Jos varat jostain kassasta loppuivat kesken vuoden, lainattiin toisesta – ja sotkeuduttiin lopulta laskelmissa. Tahalliset tai tahattomat kassavajaukset olivat tavallisia, ja niitä setvittiin pitkään esimerkiksi Mäntyharjulla, Joroisissa, Sulkavalla, Kerimäellä ja Raucalammilla.90

Tehtävää mutkisti vielä se, että seurakunnan ja kunnan erosta huolimatta raha-asiat pysyivät monella paikkakunnalla aina 1800-luvun lopulle asti yhteisinä. Tilintarkastajienkin tehtävä oli hankala, sillä monesti sattui kuten Ristiinassa 1872, että ”vaikka vaivaiskassan päätilin ulkomuodosta ei ole mittään muistuttamista, … kumminkaan se työ ei ole mittään avittanut, kun kassan vartijan mänö luettelossa on kaikki pantu sekasin mitä hän vuonna 1871 alkaen tammikuun 25. päivästä aina joulukuun 31. päivään asti on kassasta rahoja maksanut”.91

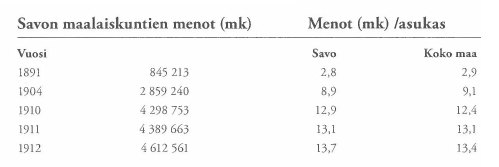

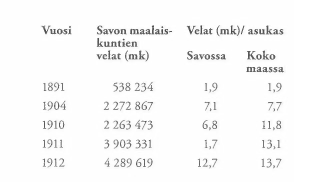

Luotettavia, koko maata koskevia tietoja maalaiskuntien taloudesta on vuotta 1930 edeltäneeltä ajalta koottu vain vuosilta 1891, 1904 ja 1910–1912. Seuraavasta asetelmasta voidaan tarkastella, mitä Savon osalta nuo läpileikkausvuodet kertovat menojen kasvusta.92

Numerosarjasta näkyy, miten sekä markkamääräiset menot että menot asukasta kohden Savossa parinkymmenen vuoden aikana noin viisinkertaistuivat. Kehitys oli hieman maan keskitasoa jyrkempi, mutta ei muuten juurikaan poikennut koko Suomen linjasta. Täsmällisiä luvut eivät tosin ole, sillä suuri osa menoista hoidettiin vielä luontoissuorituksina. Savossa niiden osuus kokonaismenoista oli esimerkiksi vuodelta 1904 koottujen tietojen mukaan 26,0 % ja koko Suomessa 30,7 %. Mutta kehityksen suunta käy arvioluvuistakin selvästi esille; menojen kasvua ei voitu välttää – eikä se aina olisi ollut suotavaakaan.

Paikkakunnittain tarkasteltuna menojen kasvu oli kuitenkin varsin epätasaista, sillä toimia ei kunnallishallinnon alkuaikoina suunniteltu vuosiksi eteenpäin, vaan hankkeisiin ryhdyttiin keräämään varoja vasta sitten, kun niiden aiheuttamat kustannukset oli maksettava. Kun velanottoakin vierastettiin ja omavaraisuutta pidettiin merkkinä hyvästä taloushallinnosta, asioiden hoidosta tuli lyhytjännitteistä ja tempoilevaa. Niinpä esimerkiksi yksittäinen rakennushanke saattoi nostaa kunnan menot väliaikaisesti keskimääräistä korkeammiksi. Vuonna 1891 tilanne oli kuitenkin se, että eniten menoja asukasta kohden oli Rautavaaralla ja Pielavedellä. Vähimmällä selvisivät tuolloin Nilsiä ja siihen kuulunut Juankosken tehdasseurakunta sekä Haukivuori. Vuonna 1910, jolloin maksut jo olivat moninkertaistuneet, raskain menotaakka oli Suonenjoella, Vesannolla ja Kangasniemellä, kevein taas Anttolassa. (Liitteet 1 ja 4)

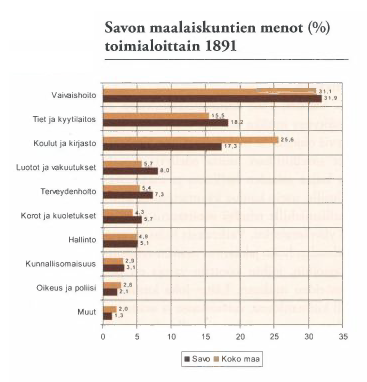

Toimialoittain menot jakaantuivat seuraavasti:

Vaivaishoito oli 1891 Savon kunnallishallinnon suurin menoerä. Savolle tyypillinen runsas loisväestö joutui helposti avun varaan paisuttaen kuntien huoltomenoja, mutta koko maahan verrattuna Savon vaivaishoitorasituksen osuus ei ollut paljoa keskimääräistä suurempi. Pitkien välimatkojen Savossa myös tie- ja kyytilaitos nieli suhteellisen ison osan menoista. Opetustoimi taas vei tuolloin varoja suhteellisesti vähemmän kuin Suomessa keskimäärin, mikä johtui pääasiassa siitä, että koulujen ensimmäinen perustamisvaihe oli Savossa jo ohitettu eikä kouluverkon tihentäminen ollut vielä tullut ajankohtaiseksi. Luotonoton ja korkomenojen osuus oli Savossa hieman keskimääräistä suurempi, mikä antaa jo viitteitä uudenlaisen ja pitkäjänteisemmän hallintotavan yleistymisestä.

Kuntakohtaisesti tarkasteltuna poikkeamat yleisestä linjasta olivat kaikilla toimialoilla suuria, mutta osuudet sellaisinaan eivät vielä kerro toiminnan tehokkuudesta tai tehottomuudesta. Pienten kuntien suppeassa menotaloudessa yksittäisen toimialan osuus prosentteina ilmaistuna saattoi nimittäin olla suuri, vaikka markkamääräisesti panostus olisi ollut täysin riittämätön.

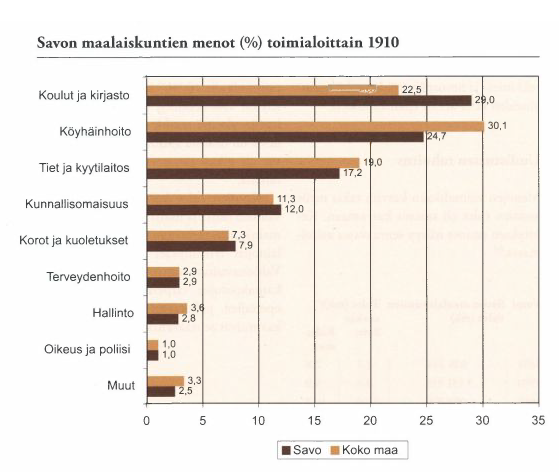

Vuoteen 1910 mennessä menojen painopiste oli Savossa jo jonkin verran muuttunut, kuten seuraavasta kuviosta nähdään.

Koulutoimi oli vuoden 1891 jälkeen kasvattanut eniten osuuttaan ja oli nyt Savossa eniten menoja vaativa toimiala. Piirijakoasetus oli tehnyt koulujen perustamisen pakolliseksi ja aloittanut oppilaitosten uuden perustamiskauden. Köyhäinhoidon osuus oli kaventunut, vaikka markkamääräisesti tehtävä ei ollut keventynyt. Joissakin kunnissa, kuten Puumalassa, Rautalammilla ja Säämingissä siihen tarvittiin edelleen yli 40 % kunnan varoista. Terveydenhoitoon ei paljoa panostettu, mutta kunnan omaisuuden, kuten kunnantupien, kunnalliskotien ja koulujen ylläpito vei aikaisempaa suuremman osuuden. Kulkuyhteyksiin Savossa näyttää käytetyn keskimääräistä pienempi menoerä, mutta muutos johtui ilmeisesti vain tilastointitavan vaihteluista. Tämän toimialan menot näet suoritettiin suurimmaksi osaksi luonnossa, mikä teki mies- ja hevospäivätöiden sekä raakaaineiden raha-arviot epämääräisiksi.93

Uudistusten rahoitus

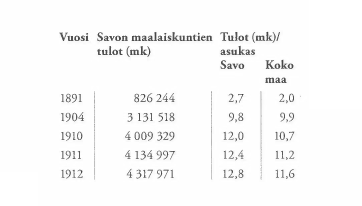

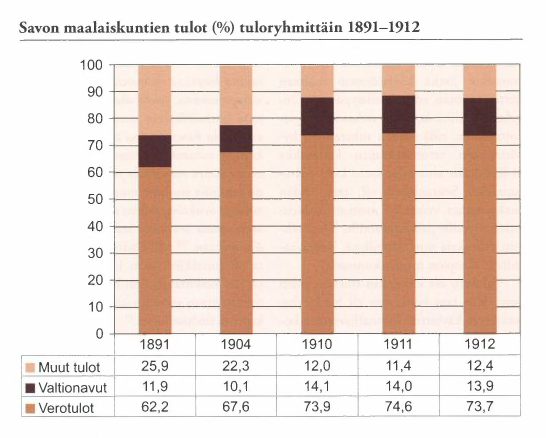

Menojen voimakkaan kasvun takia myös kuntien tulot oli saatava kasvamaan. Kehityksen suunta näkyy seuraavassa asetelmassa.94

Tulot kasvoivat Savon maalaiskunnissa parinkymmenen vuoden aikana – menojen kasvua noudatellen – sekä markkamääräisesti että henkilöä kohden noin viisinkenaisiksi. Työsuorituksina ja elintarvikkeina saatujen tulojen osuus oli vuonna 1904 Savossa keskimäärin 25,5 %, koko maassa 27,7 %. Huomattavasti yleisemmin tapaa käytettiin tuolloin Kangasniemellä ja Jäppilässä, vähiten Rautalammilla ja Lapinlahdella. Luontoissuoritusten osuus oli selvästi alle keskiarvon myös Hirvensalmella, Ristiinassa, Joroisissa, Pielavedellä ja Kuopion maalaiskunnassa.

Vuoteen 1910 mennessä luontoissuoritusten osuus Savossa oli kaventunut 17,1 %:ksi, mutta Kangasniemellä osuus oli edelleen 40,8 % ja Juvalla sekä Kerimäelläkin noin 36 %. Rautavaaralla, Iisalmen maalaiskunnassa, Kantulassa, Heinävedellä, Kaavilla ja Rautalammilla osuus oli alle 10 %.95 Luontoissuoritusten käytön väheneminen oli vielä noihin aikoihin yleensä merkki huonosta satovuodesta tai muusta ahdingosta, jolloin maksut oli viljan puutteen takia hoidettava rahalla.

Kuntien tulot kertyivät verotuloista, valtionavuista ja muista tuloista. Viimeksi mainituista tärkeimpiä olivat korkotulot, lainojen lyhennykset ja kiinteistötulot. Valtionavuista suurin osa myönnettiin kansakoulujen tarpeisiin, ennen muuta opettajien palkkaamiseen. Osuudet jakaantuivat seuraavanlaisesti:96

Verotulot olivat tärkein tulolähde, ja niiden kokoamisessa kunnilla oli vuoden 1865 asetuksen mukaan melko itsenäinen päätösvalta. Kuntalaisten ensimmäinen hallintouudistuksen jälkeinen tehtävä olikin laatia veroperusteista ”takseeraus- ja ääntölista”, jolla määriteltiin sekä kunnan verotulot että yksittäisen kuntalaisen äänioikeus.

Veroperusteiden valinnassa oli monta mahdollisuutta. Maatiloihin kohdistunut manttaalivero oli valtionverotuksen puolella ollut kauan pääverona ja otettiin nyt käyttöön myös kunnallisverotuksessa. Moni piti sitä epäoikeudenmukaisena, sillä manttaalivero oli suhteutettu tilan kokoon mutta ei tilan tuottoon tai veronmaksukykyyn. Se, aiheutti ”nurinata” sekä veron suuruuden että äänien määräytymisen takia. Savossa manttaalikohtainen äyrimäärä oli vuodelta 1890 koottujen tietojen mukaan useimmiten 64 äyriä mutta vaihteli Hirvensalmen 16 äyristä Anttolan 125 äyriin. Oikeudenmukaisuuteen pyrittiin siten, että varakkaimmille tiloille voitiin harkinnan mukaan määrätä lisä-äyrejä, ns. varallisuusäyrejä. Manttaaliin perustuva verojärjestelmä oli paikkakuntakohtaisista tasoitusyrityksistä huolimatta kuitenkin kirjava ja epätasainen, sillä manttaalin arvo ja veroäyrin hinta vaihtelivat eri kunnissa.

Manttaali- eli kiinteistöveron rinnalla oli monia muita eri tarkoituksiin ja eri perustein kannettuja veroja. Kunnallisajalla niiden merkitys kasvoi, sillä pyrkimyksenä oli saada verotuksen piiriin uusia väestöryhmiä ja verottaa muutakin kuin maaomaisuutta. Varsinkin tulovero oli tässä pyrkimyksessä oiva apu. Se oli kunnallishallinnon myötä uutuutena tullut veromuoto, jonka käyttöönotto osaltaan kertoi kunnan edistyksellisyydestä. Ongelmaksi siinä koettiin virkamiesten verottaminen, sillä näiden suhteellisen hyvätuloisten veronmaksajien kotipaikka ei läheskään aina ollut sama kuin palvelupaikka. Seurauksena oli, että heidän maksamansa verotulot monesti kulkeutuivat vieraille paikkakunnille. Tästä tehtiin valituksia mm. Jäppilässä, Rautavaaralla ja Kuopion maalaiskunnassa.

Tulovero oli kuitenkin tulevaisuuden vero, kun taas henkivero eli henkiraha, jota myös käytettiin kunnallisverojen kokoamisessa, edusti vanhakantaista maksutapaa. Henkirahaa kannettiin ennen muuta köyhäinhoidon tarpeisiin, ja sitä maksoivat kunnan kaikki työikäiset jäsenet varallisuudesta riippumatta. Esikuva tähän, kuten manttaalimaksuihinkin, oli saatu valtionverotuksesta. Miehiltä koottava henkiraha oli tavallisesti naisilta perittyä maksua suurempi ja perustui käsitykseen, että naisten työtkin olivat miesten töitä vähäarvoisempia.97

Manttaaliveron, tuloveron ja henkirahan lisäksi kunnilla oli käytössään monta muutakin, tosin vähemmän merkittävää verotusmuotoa. Tällaisia olivat mm. talonosilta ja torpilta koottu savuvero, kauppiaiden liiketoimiin kohdistuva liikevero, perunkirjoituksista kertyneet maksut jne. Kaiken tämän seurauksena vero-olot olivat kunnallisajan alkupuolella juuri niin sekavat, kuin mitä Savonlinna-lehti vuonna 1898 kuvasi: ”Muutamissa kunnissa on ollut manttaali tilallisten ainoana weroperusteena, toiset taas ovat käyttäneet manttaalia ynnä niin kutsuttuja lisääyrejä, muutamat kunnat owat perustaneet werotuksen manttaaliin, jota paitsi on kannettu henkilön mukaan laskettua lisäweroa, toisissa kunnissa on manttaali ja tulo ollut weroperusteena, jonka ohessa niissä on käytetty henkilöllistäkin werotusta, ja lopuksi on joukko kuntia, joissa tuloa yksinään on käytetty werotuksen perusteena. Tilattomia on werotettu muutamin paikoin tulon, toisin henkilön mukaan, muutamissa kunnissa tulon ja henkilön, toisissa taas harkinnan ja muutamissa seuduissa määrätyn luokituksen mukaan.”98 Mikä näistä vaihtoehdoista oli missäkin Savon kunnassa käytössä, käy keskitetysti ilmi kunnallisasetusta uudistamaan asetetun komitean 1890 tekemistä tiedusteluista.99

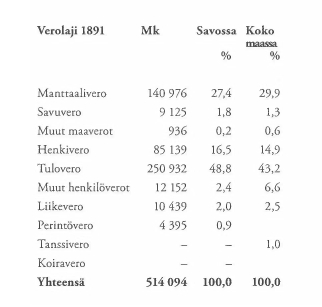

Koko Savon osalta eri verotusmuotojen yleisyys oli vuonna 1891 seuraavanlainen:100

Numerot osoittavat, että manttaaliveroina koottiin Savossa vuonna 1891 enää vajaa kolmannes mutta tuloverona jo lähes puolet verotuloista. Se oli enemmän kuin Suomessa keskimäärin ja kertoi uusien väestöryhmien vetämisestä verotuksen piiriin. Varsinkin Pohjois-Savon alueella, missä oli Etelä-Savoa enemmän tilatonta väkeä ja teollisuuden harjoittajia, tuloveron kantamista oli tehostettu ja saatu sen osuus jo 55 prosentiksi. Kuopion maalaiskunnassa, missä manttaaliveroa ei enää tuolloin koottu lainkaan, tuloveron osuus oli peräti 96,5 %. Savon ainoa kunta, missä tuloveroa ei vielä vuonna 1891 kannettu, oli Haukivuori. Henkiveronkin osuus oli Savossa koko maan osuutta suurempi. Suhteellisen tiheään asutussa Etelä-Savossa sen osuus oli vuonna 1891 vielä 24,2 %, Pohjois-Savossa tosin vain 9,8 %. Kaiken kaikkiaan tilanne oli vuonna 1891 se, että maaverojen (manttaalivero, savuvero, muut maaverot) osuus oli Savossa 29,4 %, henkilöverojen (henkivero, tulovero, muut henkilöverot) osuus 67,7 % ja muiden verojen osuus 2,9 %.

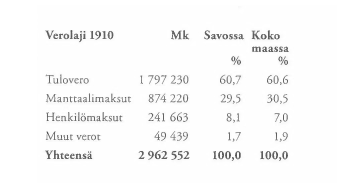

Selkeyttä verotuloihin toi vuoden 1898 uusi kunnallisasetus, jossa verotusta yhdenmukaistettiin ja yksinkertaistettiin. Siinä verotuksen – periaatteessa ainoaksi – kohteeksi määrättiin rahaksi arvioitu puhdas tulo. Tämä tarkoitti sitä, että veroa maksettiin siitä tulosta joka jäi, kun kokonaistulosta oli vähennetty kunnossapito- ja käyttökustannukset, työpalkat sekä valtiolle, kirkolle ja kunnalle menevät maksut. Poistoiksi ei kuitenkaan hyväksytty kiinnelainojen korkoja, millä pyrittiin kaventamaan suurtilallisten siihen saakka nauttimia verohelpotuksia.101 Käytännössä tuloverosta ei kuitenkaan tullut ainoa kunnallisveron muoto. Sen rinnalle jäi tientekoa, kyyditystä ja vankien kuljetusta varten manttaaleittain kannettavia maksuja sekä osa vaivaishoidon maksuista, jotka koottiin henkilöperusteen mukaan. Niiden maksuvelvoitteet sisältyivät erillislakeihin, joiden määräyksiä uusi kunnallisasetus ei voinut kumota. Uudistuksen jälkeen vuonna 1910 Savon maalaiskuntien verotulot koostuivat seuraavanlaisista eristä:102

Tulojen ilmoittamisvelvollisuutta ei ennen vuotta 1919 ollut, vaan taksoituslautakunta, jollaisena saattoi toimia joko lisäjäsenin tukevoitettu kunnallislautakunta tai tehtävään erikseen valittu luottamusmiesryhmä, laati arvion kunkin verotettavan tuloista. Verovalituksista päätellen tämä ei Savossa läheskään aina onnistunut. Taksoituslautakunnan jäsenet eivät tunteneet kuntalaisia riittävän hyvin, eivätkä verovelvolliset itse yleensä saapuneet kokouksiin tuloistaan kertomaan.

Vaikeinta oli saada selville maataloustulojen määrä, sillä ennen 1900-luvun alkua kirjanpito oli käytössä vain harvalla tilalla. ”Maakansan sivistyskanta ei vielä voi antaa edes toiveitakaan siitä, että kukin suorasti takseeraukseen antaisi tuloistaan tarkat ja tosiperäiset ilmoitukset, joiden nojalla tasaista veroitusta voisi toimittaa”, todettiin Rantasalmella verouudistusta pohdittaessa.103 Vaikeuksia lisäsi se, että suuri osa tuloista saatiin luontoissuorituksina, joiden rahallinen arviointi vaihteli ajan, paikan ja arvioitsijan mukaan.

Yhdenmukaisuutta verotukseen toi kuitenkin määräys, että kunnallisen veroäyrin tuli vastata 100-300 markan tuloja paikkakunnan elinkustannusten ja kalleuden mukaan. Savossa näin oli useimmiten ollutkin, vaikka koko Suomessa veroäyrin määräytyminen oli aikaisemmin vaihdellut 20 pennistä 500 markkaan. Nyt useimmat kunnat sekä Savossa että muualla valitsivat äyrityksen perustaksi 100 markan tulon. Vuonna 1904 siitä poikkesivat Savossa vain Sulkava ja Suonenjoki, joissa veroäyri laskettiin 200 markasta. Tulojen arviointi tapahtui eri kunnissa eri perusteiden mukaan, mutta esimerkiksi 1 hl rukiita arvioitiin yleensä 10–12 markaksi ja lehmän vuosituotanto 35–100 markaksi.104

Uutta vuoden 1898 asetuksessa oli myös toimeentulominimin käyttöönotto siten, että yhtä veroäyriä vastaavat tulot määrättiin verottomiksi (§ 78). Näin pyrittiin varmistamaan, ettei ainakaan veronkannon takia jouduttaisi vaivaishoidon varaan. Muun muassa Mikkelin maalaiskunnassa tämä oli tosin ollut käytössä jo vuodesta 1875 lähtien.105

Kokonaisverotaakka kasvoi kunnallishallinnon tehostuessa ja oli Savossa jonkin verran raskaampi kuin Suomessa keskimäärin. Vuonna 1891 se oli asukasta kohden Savossa keskimäärin 1,68 markkaa, mutta kuntakohtaiset erot olivat suuria ja vaihtelivat Lapinlahden 3,01 markasta Hankasalmen 0,68 markkaan. Raskaasti verotettuja kuntia olivat vuonna 1891 Lapinlahden ohella Mikkelin maalaiskunta, Anttola, Rantasalmi, Enonkoski, Kuopion maalaiskunta, Nilsiä ja Rautavaara. Keveän verotuksen alueita taas olivat Hankasalmen lisäksi Suonenjoki, Rautalampi ja Kiuruvesi. Vuoteen 1910 mennessä verotus asukasta kohden oli Savossa kasvanut 8,90 markaksi ja oli vuonna 1912 jo 9,46 markkaa.106

Varat ja velat

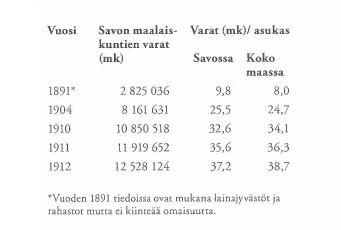

Suurin osa kunnallishallinnon tuomista uudistuksista rahoitettiin siis verotuloilla. Kuntien laajeneva toiminta näkyi kuitenkin myös varojen ja velkojen kasvuna. Tässä lähdettiin lähes tyhjästä, sillä seurakunnan ja kunnan hallinnon erotessa tuolloinen omaisuus jaettiin siten, että miltei kaikki jäi seurakunnalle. Kunta ei perinyt varoja eikä velkoja, vaan sai ”alkupääomakseen” yleensä vain vanhan pitäjäntuvan ja pienen lainajyvästön – sekä monia rahoitusta vaativia tehtäviä. Niinpä varoja alettiin heti kartuttaa. Kassavaroja ryhdyttiin keräämään, lahjoituksista muodostettiin rahastoja ja vähitellen saatiin lisää kiinteääkin omaisuutta, taloja ja tiluksia. Varojen kokonaismäärä karttui Savossa seuraavasti:107

Eniten varoja asukasta kohden oli vuonna 1891 Kuopion maalaiskunnassa (26,4 mk) ja vähiten Kangasniemellä (3,7 mk). Suhteellisen varakkaita kuntia olivat tuolloin myös Joroinen, Rutakon rukoushuonekunta, Kiuruvesi ja Lapinlahti. Vuoteen 1910 mennessä tilanne oli muuttunut siten, että Joroisissa, jossa kunnan omistuksessa oli jo sekä tiluksia että rakennuksia, varoja oli peräti 121,2 markkaa asukasta kohden. Vähiten varoja oli tuolloin Juvalla (11,9/asukas ). Kuntien varat oli tavallisimmin sidottu koulurakennuksiin ja vähitellen myös maatilakunnalliskoteihin, kun taas rahavarojen osuus oli koko itsenäisyyttä edeltäneellä ajalla melko vähäinen.

Välttämätöntä omaisuutta, kouluja sekä köyhäinhoitolaitoksia, ei kuitenkaan saatu hankittua pelkästään verotuloilla, vaan niiden rahoittamiseen jouduttiin ottamaan velkaa. Se oli merkki kunnallisten rasitusten kasvusta mutta samalla osoitus aikaisempaa pitkäjännitteisemmästä asioiden hoidosta. Yksittäinen suuri rakennushanke ei enää nostanut kunnallisveroa väliaikaisesti moninkertaiseksi, vaan kustannuksia tasattiin velanotolla ja rahastojen tuotolla. Velkataakka karttui Savossa seuraavasti:108

Savon velkaantunein kunta oli vuonna 1891 Kangaslampi, jossa velka asukasta kohden oli 7,7 mk. Suhteellisen paljon velkaa oli myös Joroisissa ja Rantasalmella. Ne olivat kuntia, joissa varojakin oli suhteellisen paljon, mikä kertoo uudistusten toimeenpanosta ja uudenlaisesta asioiden hoidosta. Kokonaan velattomia kuntia Savossa ei ollut, mutta lähes velattomia olivat Ristiina, Anttola, Karttula, Tuusniemi, Iisalmen maalaiskunta, Kiuruvesi ja Rutakko. Vuonna 1910 eniten velkaa asukasta kohden oli Rautavaaralla (24,5 mk) ja lähes yhtä paljon myös Pieksämäen maalaiskunnassa ja Joroisissa. Vähiten velkaantuneita olivat tuolloin Savonranta, Jäppilä ja Mikkelin maalaiskunta. Velkaa otettiin aluksi etupäässä valtiolta mutta vähitellen yhä yleisemmin myös rahalaitoksilta. Yksityisten velanantajien osuus oli huomattavasti pienempi.

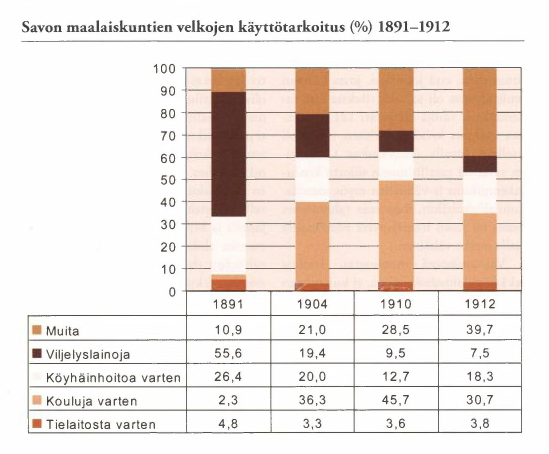

Lainojen käyttötarkoitus heijasteli yhteiskunnan yleisiä tavoitteita ja kertoi kuntien toiminnan painopisteistä. Seuraavasta kuviosta nähdään, mihin tarkoituksiin Savossa otettiin velkaa.

Vuonna 1891 velkaa otettiin eniten viljelysten parantamiseksi. Se ei kuitenkaan ollut varsinaista kunnan velkaa, sillä kunnat jakoivat lainat edelleen viljelijöille. Määrä oli tuolloin poikkeuksellisen suuri, sillä varsinkin Pohjois-Savoa oli koetellut kato. Katovuodesta pyrittiin siis selviytymään kunnallisella rahoituksella. Eniten varoja Savossa tarvittiin yleensä köyhäinhoitoa varten, ja sen tarpeisiin otettiin myös velkaa.

Koululaitos tarvitsi rahoitusta 1898 annetun piirijakoasetuksen jälkeen, mikä näkyi myös velkojen kasvuna. Vuonna 1904 muiden velkojen osuus oli myös suhteellisen suuri ja johtui pari vuotta aikaisemmin sattuneen kadon sekä taloudellisen laman aiheuttamasta hätäapulainojen tarpeesta. Vuosina 1910 ja 1912 muiden velkojen osuutta taas kasvattivat tilattoman väen aseman parantamista varten otetut lainat.

Kaupunkien erityispiirteet

Kuten alussa kerrottiin, vuoden 1865 kunnallisasetus ei antanut maalaiskunnille mitään selviä taloudenhoitoon liittyviä ohjeita. Sen täsmällisempi ei ollut kaupungeille 1873 annettu asetus. Siinä tosin jo pyrittiin pääsemään eroon erikoiskassoista ja keskittämään tiliasioiden hoito rahatoimikamarille, mutta vielä koko 1870-luvun ajan lähes jokaisessa kaupungissa oli ainakin köyhäinkassa, palokassa, majoituskassa, rakennuskassa ja kansakoulukassa. Kuopiossa monikassajärjestelmästä luovuttiin 1880 mutta muissa Suomen kaupungeissa yleensä vasta 1900-luvun alussa. Kirjanpidostakaan ei kaupungeille ollut annettu kuin ylimalkaisia ohjeita.109

Näin kaupunkienkin tilinpito ja taloudenhoito oli kunnallisajan alussa haparoivaa, vaikka maalaiskuntiin verrattuna sekä menot, tulot, varat että velat olivat moninkertaiset. Esimerkiksi vuonna 1891 kaupunkien menot olivat henkeä kohden Suomessa keskimäärin 40,5 mk ja Savonkin kaupungeissa melkein 10 kertaa maaseudun keskiarvoa suuremmat. Mikkelillä oli menoja henkeä kohden tuolloin 21,3 mk, Savonlinnalla 21,4 mk, Kuopiolla 30,8 mk ja Iisalmella 16,4 mk. Kaupungeissa suurimman menoerän aiheutti rakennusten, torien, katujen, siltojen ym. kunnossapito. Myös kunnallishallinto ja järjestystoimi aiheuttivat suhteellisen paljon kustannuksia, kun taas vaivaishoito, joka maalaiskunnissa tuolloin oli suurin menojen aiheuttaja, oli kaupunkien taloudessa melko vähäinen tekijä. Kansakoulutoimeenkaan ei kaupungeissa vielä uponnut suuria summia.110

Vuoteen 1910 mennessä menot henkeä kohden olivat Suomen kaupungeissa kohonneet 96,8 markaksi ja Savossa 66,1 markaksi. Vaivaishoitoon ja terveydenhoitoon käytettiin edelleen suhteellisen vähän varoja, mutta operustoimi oli jo kasvanut merkittäväksi menoeräksi. Koulujen aiheuttamat kustannukset olivat vuonna 1910 jo suuremmat kuin kaupunkien kunnossapitomenot.111

Kaupunkien menoja ei rahoitettu yhtä paljon verotuloilla ja valtionavuilla kuin maaseudulla, sillä merkittäviä ruloeriä saatiin kaupungin omistamista kiinteistöistä. Kuopiossa ja Iisalmella oli tuloja myös metsätiluksista. Verot kannettiin vuoden 1873 kunnallisasetuksen mukaan lähes pelkästään ruloverona, jota maksettiin kiinteistö-, elinkeino- ja palkkatuloista. Tulovero henkilöä kohden oli Suomen kaupungeissa vuonna 1891 keskimäärin 11,2 mk.

Tästä keskiarvosta Savon kaupungit poikkesivat melko paljon, sillä mikkeliläisten verorasitus henkilöä kohden oli 13,1 mk ja savonlinnalaisten 13,4 mk, mutta kuopiolaisten vain 9,2 mk ja iisalmelaisten ainoastaan 3,6 mk. Viimeksi mainituissa näkyi kaupunkien saamien muiden kuin verotulojen vaikutus. Verojen rasittavuus oli kaupungeissa joka tapauksessa suurempi kuin maalaiskunnissa, vaikka ero ei ollutkaan yhtä suuri kuin kaupunkien ja maalaiskuntien menotaloudessa.112

Vähin verotettava tulo, jonka ylittäneet saivat kaupungeissa äänioikeuden, vaihteIi kumauudistuksen alkuaikana 100–500 markan välillä. Tuloraja vaihteli kaupungeittain, mutta se saattoi muuttua samassakin kaupungissa vuosittain. Tätä väitettiin Kuopiossa käytetyn jopa kielitaistelun aseena. Senaatille vuonna 1880 antamassaan lausunnossa Kuopion maistraatti ainakin syytti taksoituslautakuntaa siitä, että se puoluepoliittisessa tarkoituksessa manipuloi äänestäjäkuntaa äyrin perustetta muuttelemalla. Verotettavan tulon alarajaa laskemallahan äänestäjäkunnan määrää saatiin lisättyä, mistä yleensä oli etua suomenmielisten pyrkimyksille.113

Kaupunkien verotuskäytäntöä muutettiin vuonna 1883 annetussa asetuksessa.114 Siitä tuli monelta osin esikuva myös maalaiskuntien verouudistukselle. Veroäyrin perustaksi määrättiin nyt 200–400 markan vuositulot, ja pienituloiset kaupunkilaiset, joiden tulojen arvioitiin vastaavan vain yhtä veroäyriä, vapautettiin kunnallisverosta. Äyrien hinnan määrääminen siirrettiin taksoituslautakunnilta raastuvankokouksille, joiden tuli määrätä äyrin peruste 3–5 vuodeksi kerrallaan. Aikaisempaa oikeudenmukaisempaan arviointiin pyrittiin perustamalla pysyviä taksoitusvalmistelukumia. Kuopio kuului tässä Suomen uranuurtajakaupunkeihin, sillä taksoitusvalmistelukunta nimettiin sinne jo 1913.115

Veroäyrin hinnalla ja muutoksilla mitattuna Savon kaupungit olivat itsenäisyyttä edeltäneellä ajalla suunnilleen maan keskitasoa. Kuopiossa veroäyrin suuruus 100 markan tuloa kohden kasvoi vuosien 1913 ja 1918 välisenä aikana 4,6 markasta 5,5 markkaan, Mikkelissä 4,8 markasta 6,1 markkaan, Savonlinnassa 3,8 markasta 5,0 markkaan ja Iisalmella 4,4 markasta 5,3 markkaan.116

Kaupungit rahoittivat kunnallista toimintaansa lainoilla paljon suuremmassa määrin kuin maalaiskunnat. Tosin vielä 1800-luvun lopulla monet kaupungit olivat varovaisia velanotossa. Mikkeli kuului näihin kaupunkeihin. Vuonna 1891 koottujen tietojen mukaan siellä ei tuolloin ollut lainkaan velkoja, kun Kuopiossa velkataakka asukasta kohden oli 47,0 mk, Iisalmella 39,7 mk ja Savonlinnassa 20,6 mk. Keskimäärin Suomen kaupungeissa oli tuolloin velkaa 55,3 mk asukasta kohden.117 Vuonna 1910 mikkeliläisillä oli velkaa 35,1 markkaa asukasta kohden, savonlinnalaisilla 106,0 mk, kuopiolaisilla 45,5 mk ja iisalmelaisilla 113,5 mk. Lähes kaikki lainat oli otettu rahalaitoksista.

Varoja Suomen kaupungeissa oli vuonna 1910 keskimäärin 486,9 markkaa asukasta kohden, mistä Savon kaupungit jäivät selvästi jälkeen. Mikkelin kaupungilla oli varoja asukasta kohden 194,0 markkaa, Savonlinnalla 340,3 markkaa, Kuopiolla 208,8 markkaa ja lisalmella 443,4 markkaa. Mikkeli poikkesi Savon muista kaupungeista sekä suhteellisen varattomuutensa takia että myös siten, ettei varoja ollut sidottu maatiloihin ja tiluksiin, vaan kaupungilla oli jo tuolloin rahan puutteen lisäksi mittava tonttipula. Mikkelissä ei ollut myöskään sähkölaitosta tai muita liikeyrityksiä, vaan suurin yksittäinen varallisuuskohde oli kaupungin omistama kansakoulurakennus.118