SAVOLAINEN KYLÄ JA TALO

Asutusta tutkittaessa pidetään tavallisesti perusyksikkönä kylää ja taloa. Länsi-Suomessa suuri osa kylistä esiintyy nimeltä mainittuina jo keskiajan lähteissä, ja on erilaisia mahdollisuuksia selvittää, mitkä kylät ovat vanhempia, mitkä nuorempia. Yhtenäinen kuva asutuksesta saadaan uuden ajan alussa, 1540-luvulta lähtien laadituista kruunun verokirjoista, ennen kaikkea maakirjoista, jotka tekevät selkoa kruunulle verovelvollisesta maasta luetellen nimeltä kylät, kylään kuuluvien isäntien nimet ja näiden veroluvun, so. suhteellisen osuuden kylän pellosta ja muista etuuksista. Isäntien nimiä seuraamalla talot voidaan yleensä samastaa myöhempiin maakirjataloihin, joiden nimetkin on jo maakirjoihin merkitty. Tämän järjestelmän selvyys perustuu siihen, että sekä kylä että talo ovat selvästi määriteltäviä kameraalisia käsitteitä. Kylä on pellonomistusyhteisö, jonka osakkaita talot ovat. Talo on samoin selvä omistuksellinen kokonaisuus, jonka veronmaksukyvyn eli suhteellisen vaurauden veroluku ilmaisee. Taloja voitiin tiettyyn rajaan saakka halkoa, mutta niistä ei voitu mielin määrin irrottaa osia tai etuuksia, esim. niittyjä tai myllynpaikkoja.

Savossa tilanne on paljon monimutkaisempi. Vanhin maakirja on täälläkin jo vuodelta 1541. Siihen on tarkoin merkitty koko Savon asutus, koska muutamia harvoja tiloja lukuunottamatta kaikki maa Savossa oli kruunulle verovelvollista ns. veromaata. Asutuksen alueellisesta jakautumisesta maakirja antaa vain erittäin yleispiirteisen kuvan. Maakirjassa näkyy vain harvoja paikannimiä. Aluksi on nimeltä mainittu vain viisi (vuodesta 1548 kuusi) pitäjää ja niihin kuuluvat neljänneskunnat, siis 20 (myöhemmin 22) neljänneskuntaa. Kukin neljännes jakautuu kuuteen kymmenekseen, mutta nämä ovat vanhimmissa maakirjoissa ainoastaan numeroituja. Vuonna 1561 laaditun verollepanomaakirjan jäljennöksessä, josta pian tulee puhe, kymmeneksillä on ensi kerran kruunun verokirjassa nimet. Papinveroluettelossa kymmenesten, jopa sitä pienempienkin kyläyhteisöjen nimiä esiintyy muutamassa pitäjässä jo vuodesta 1557, mutta niiden vertailu osoittaa, ettei kylillä, vielä vähemmän kymmeneksillä ole samanlaista kiinteyttä kuin länsisuomalaisilla kylillä. Tämä johtuu siitä, että ne eivät ole omistusyhteisöjä. Veroluetteloissa esiintyvät kylännimet haluavat täällä vain suurin piirtein ilmaista, missä päin niiden alle merkityt isännät asuvat. Tutkimuksessa käytetty nimitys seutukylä on sopiva termi ilmaisemaan savolaisen kylän luonnetta. Seutukylän epämääräisyydestä johtuu, että sama talonpoika voidaan eri vuosina merkitä eri kyliin (vielä useammin eri kymmeneksiin) ilman että hän välttämättä on muuttanut asuinpaikkaa.

Mutta savolainen talokaan ei ole yksiselitteinen eikä lähteistä suoraan avautuva käsite. Sitä ei voi ilmaista osuutena kylästä kuten länsisuomalaista taloa. Se ei perustu kiinteään pellonomistukseen, joka pysyi suhteellisesti, jopa määrällisesti muuttumattomana. Savolaiset kuten heidän naapurinsa karjalaiset elivät vielä kaskiviljelysyhteiskunnassa, jossa vauraus ei ainakaan pääasiallisesti perustunut pysyviin peltoihin, vaan suuressa määrin metsään hakattuihin kaskiin, jopa siihen miehiseen työvoimaan, joka pystyi kaskia raivaamaan. Kasket hylättiin viljelyn jälkeen ja hakattiin toiseen paikkaan uusia. Kaskea kaatava työyhteisökään ei ollut välttämättä yhdestä talosta, vaan naapurukset saattoivat viljellä yhteiskaskia. Kruunun oli mukauduttava tähän tilanteeseen ja järjestettävä verotus siihen soveltuvaksi. Järjestelmän perusta oli kuten talousmuotokin yhteinen koko Itä-Suomelle. Koska Savo on vasta uuden ajan alussa eriytynyt Karjalasta, on tarkoituksenmukaista ensin katsoa, kuinka tätä järjestelmää tähän aikaan selitetään Karjalassa:

Talonpoika asuu erämaassa ja rakentaa itselleen huoneen tai kaksi ja viljelee maata kolme vuotta, mutta neljäntenä vuonna hän ottaa kannettavakseen veron miesluvussa sen mukaan kuin hän jaksaa hakata kaskimaita; se on kruunun erämaa ja 12 miestä (lautakunta) saattaa panna hänelle veroa sen mukaan kuin hän jaksaa suorittaa joko kahdeksannenosan, kuudennenosan tai neljännenosan, enemmän tai vähemmän sen mukaan kuin hän on tehnyt työtä ja viljellyt maata. Sitten tulee peninkulman, puolen tai kahden päähän hänestä toinen sellainen talonpoika, joka myös on viljellyt kruunun erämaata yhtä paljon kuin hän tai enemmän tai vähemmän, silloin pannaan heidät yhteen samaan veroon, jos he sen voivat suorittaa, vaan elleivät he jaksa, niin pannaan heille useampia talonpoikia avuksi; ellei kaksi tai kolme pysty suorittamaan koko veroa niin pannaan viisi, kuusi, kymmenen tai kaksitoista talonpoikaa yhteen veroon, ja joskus useampia, kuten kyllä voi nähdä, ja kaikki he ovat köyhiä. Sitten voi yksi talonpoika olla niin varakas, että hän voi yksinään suorittaa veron ja hänellä voi olla kaksi, kolme tai neljä veroa, sillä hänellä on enemmän apua ja hän menee metsään useamman kirveen kanssa kuin köyhä, joka yhden kirvespahasen kanssa menee metsään. Siitä johtuu, että siellä voi olla 10 tai 12 köyhää samassa verossa, ja joka kykenee viljelemään metsää ja takamaata, hän rikastuu ja hänellä on 3 tai 4 veroa. Maavoudin on se tarkastettava 12 miehen kanssa ja joka vuosi samalla kertaa kirjoitettava miesluvussa verokirjoihin siitä syystä, ettei heillä ole koskaan rajoja tilustensa ympärillä rajaseudulla, vaan viljelevät toistensa alueilla; toisinaan vero lisääntyy, toisinaan vähentyy. Ei voida koskaan kirjoittaa veron arvoa, sillä veroveljet asuvat toisistaan viiden tai kuuden peninkulman, toisinaan 16 tai 18 peninkulman päässä. – – – Sitten on vanha tapa siinä läänissä, että kun talonpoika on asunut yhdellä paikalla 10 tai 20 vuotta, toisinaan enemmän toisinaan vähemmän, niin hän eroaa siitä paikasta ja lähtee muuanne, missä hänen on paras viljellä, ja jättää sen paikan autioksi, mikä hänellä oli ennen ollut ja josta hän oli veroa suorittanut.1

Savon asutustilannetta kuvaa Savonlinnan päällikkö Klemetti Kirjuri (Klemetti Henrikinpoika Krook) 1542 seuraavasti:

Ja mainitussa Savonlinnan läänissä ei ole vuotuisia tai pysyviä viljapeltoja, kuten Hämeessä tai muualla Suomessa, vaan useimmat viljelevät metsää ja hakkaavat kaskia, joita he voivat käyttää korkeintaan 6 tai 8 vuotta. Sitten heidän täytyy taas katsoa itselleen muita peltoja ja kylvömaita. Ja kun sellaiset kasket on otettu viljelykseen, lähetetään sinne katselmusmiehiä, joiden tulee se valallisesti arvostella ja arvioida, kuinka monen veronahan arvoisia sellaiset kasket voivat olla, joko 1, 4, 6, 8 tai useamman veronahan arvoisia, sen mukaan kuinka tuottavaksi he voivat maan harkita.2

Molemmat veroselitykset kuvaavat ilmeisesti samanlaista tilannetta, mutta Karjalaa koskeva on seikkaperäisempi ja antaa enemmän taustatietoa. Siitä näkyy selvästi, että verotuksen kohteena on kaskea viljelevä talonpoika. Molemmat selitykset viittaavat kaskiviljelyn tilapäiseen luonteeseen, mikä pakottaa pysyvän veronpanon sijasta vuotuisiin kaskien arviointeihin, mutta vain Karjalassa selitetään, että myös asuinpaikkaa vaihdetaan tiheään. Viipurin läänistä annettu selitys tulkitsee yhteisverotuksen ensi sijassa kruunun toimenpiteeksi, jonka avulla vähäväkisistäkin talouksista saadaan kelvollisia verotusyksiköitä. Työyhteisöön tai sukulaissuhteeseen ei viitata ja naapuruuskin nähdään kovin suhteellisena. Tämän mukaan yhteisesti verotettavat talonpojat eivät näyttäisi muodostavan mitään luonnollista yhteisöä, vaan yhteys olisi vain kameraalista laatua. Vanhaa karjalaista yhteiskuntaa perusteellisesti tutkinut Väinö Voionmaa on päätynyt tästä poikkeavaan tulokseen.

Savon veronselityksessä termi veronahka, jota käytetään kaskivarallisuuden mittana, osoittaa, että järjestelmä on turkistalouden aikainen ja sovitettu sitten kaskitalousyhteiskunnan tarpeisiin. Verotusyksikköä, jonka nimissä kaskimaat olivat, ei tässä yhteydessä ilmoiteta, mutta tämä selviää jo vanhimmasta Kustaa Vaasan aikaisesta Savonlinnan läänin verotuotosta koskevasta yhdistelmästä. Veronahat on kirjoitettu kuuluviksi yksiköille, joista käytetään nimitystä kokovero tai puolivero sen mukaan kuinka monta veronahkaa niillä on nimissään.3 Koko veron alaraja on 5 veronahkaa, kuten jo vanhin maakirja vuodelta 1541 osoittaa; koko- tai puoliverossa on usein yksi talonpoika, mutta heitä voi olla useampiakin. Jälkimmäisessä tapauksessa he ovat »jakoveljiä» eli osakkaita; veronahat on merkitty yhteisesti heidän nimiinsä eikä kruunu ole vielä tähän aikaan kiinnostunut siitä, miten he ovat ne keskenään jakaneet, Koko- ja puoliveroihin merkityt talonpojat ovat siis kollektiivisesti vastuussa tämän veroyksikön veroista. Savon asutushistorian kannalta varsin olennainen kysymys on, mitä nämä koko- ja puoliverot oikeastaan ovat. Savon asutushistorian varhaisin tutkija Hannes Gebhard nimittää niitä taloiksi, mutta toteaa heti perään, että yhdessä talossa on monta »savua» eli talollista.4 Tähän sisältyy toteamus, että koko- ja puoliverot ovat maanomistusyhteisöjä, mutta talon ja savun suhde jää epäselväksi.

Väinö Voionmaa on täsmentänyt tätä tulkintaa selittämällä, että kokoverot ovat Savon todellisia kantataloja tai niistä vähitellen syntyneitä pieniä sukukuntia. Ne ovat siis alunperin luonnollisia eikä pelkästään verotusta varten luotuja keinotekoisia yhteisöjä. Uuden ajan alussa kokoverot eivät kuitenkaan enää olleet ainoastaan kantataloja, vaan »veroyksiöitä talonpoikien omistusten verottamista varten». Asuintalot olivat niin ollen joko vanhoja kantataloja, jotka kukin muodostivat oman kokoveronsa, tai uudempia asuintaloja (uusia kantataloja), joita saattoi useampiakin kuulua samaan kokoveroon.5 Koko- ja puoliverot eivät Voionmaankaan käsityksen mukaan enää uuden ajan alussa osoittaneet asuttujen talojen todellista määrää.

Antero Pelkonen, joka ensimmäisenä käytti verollepanomaakirjoja, meni tulkinnassa askelta pitemmälle. Voionmaan tarjoaman sukukunnan rinnalle hän otti koko- ja puoliverojen yhteisnimitykseksi termin »arviokunta». Hän ilmoittaa sen kansanomaiseksi nimitykseksi, mutta se voidaan johtaa jo Voionmaan 1600-luvun lähteistä löytämästä saantokirjeen nimityksestä arviokirja.6 Nimitys arviokunta on sittemmin historiallisessa kirjallisuudessa vakiintunut. Se kuvastaa sattuvasti sitä myöhempää tilannetta, jolloin nämä yksiköt asutuksen tihentyessä olivat kasvaneet monijäseniksi ja saattoivat tulla myöhempien kylien ja jakokuntien pohjaksi. 1500-luvun alkupuolen tilanteessa arviokunta sitä vastoin oli vielä varsin lähellä taloa. Pekka Lappalainen on jopa väittänyt, että ennen vuosina 1555–57 toimeenpantua verouudistusta kaikki samaan arviokuntaan kuuluneet yhteistä veroa maksaneet talolliset asuivat samassa talossa.7 Näin jyrkkä väittämä jää todistamatta ja pitää tuskin paikkaansa.

Gebhardin mukaan savuluku siis osoittaa talollisten, so. maataomistavien talonpoikien määrää. Voionmaa taas selittää, että Viipurin Karjalassa ja Savossa savu on muinoin merkinnyt yhden tai useamman maata omistavan talonpoikaisperheen muodostamaa erillistä ruoka- tai talouskuntaa, tai lyhemmin, savu on merkinnyt taloa, todellista asuttua taloa. Savu on siis kokoveron eli kanta talon osakas.8 Määritelmä jättää huomiotta sen, että ruoka- tai talouskunta ei välttämättä ole sama kuin asuttu talo. Lappalainen väittääkin kärjistäen, että savu jo 1570 tarkoittaa talonpoikaista ruokakuntaa, joita saattoi samassa talossa olla useitakin. Hän tulee siihen tulokseen, ettei todellista talolukua näy missään, mutta että se on jossakin arviokuntaluvun ja savuluvun välimailla.9

Arvo M. Soininen pitää kaskiyhtiötä useiden verotalonpoikien muodostaman arviokunnan perustana. Verotalonpoikien ja savujen hän taas selittää tarkoittavan perhekuntien lukua. Mikään näistä ei ilmaise talolukua. Soininen pyrkii kuitenkin Tavinsalmen uudisasutusaluetta tutkiessaan todellisen taloluvun selville saamiseen ottamalla avuksi myöhempiä lähteitä aina vuoden 1664 verollepanomaakirjaa myöten. Hän joutuu myöntämään, että taloluku muutamien arviokuntien kohdalla jää jonkin verran epäselväksi ja ettei ole voitu selvittää, onko kysymyksessä yksi useampiperheinen vai useampi yksiperheinen talo.10 Kun mikään samanaikainen lähde ei suoranaisesti ilmaise talolukua, täytyy jäädä varsin suuressa määrin avoimeksi, ovatko esim. samannimiset arviokunnan jäsenet asuneet samassa talossa vai erillään.

Tämä katsaus savolaista taloa koskeviin aikaisempiin käsityksiin kehottaa ottamaan pohjaksi Savon varhaisen asutuksen arvioinnille ne yksiköt, jotka ovat suoraan saatavissa samanaikaisista lähteistä. Tällöin on myös pyrittävä mahdollisimman tarkoin selvittämään, mitä näillä käsitteillä tarkoitetaan ja miten ne kuvastavat asutustilannetta.

Anneli Mäkelä on Suomen asutusta 1560-luvulla koskevissa kyläluetteloissa esittänyt taloluettelot vuoden 1561 tai seuraavan vuoden maakirjasta; Tavinsalmen luvut hän on ottanut Soinisen tutkimuksesta. Tämän selvityksen heikkoutena on se, ettei tekijä lainkaan ilmoita, mitä hän tarkoittaa savolaisella talolla.11 Vertaus maakirjaan osoittaa, että hän on ottanut pohjaksi vanhojen pitäjien kohdalla arviokuntaluvun. Jo aikaisemman tutkimuksen valossa näyttää ilmeiseltä, että tämä ratkaisu johtaa aivan liian pieniin talolukuihin.

Kysymystä savun ja ruokakunnan suhteesta voidaan vielä lähestyä kansanomaisen rakennustavan valossa. Siitä on tosin tietoa vasta aikakauden lopulta eräistä palovahinkoja koskevista ilmoituksista. Säämingin Iitlahdessa paloivat 1606 kymmenesmies Pekka Luostarisen ja hänen veljensä Antin rakennukset. Niitä oli kaksi tupaa, kaksi kamaria (suenkamrar), kaksi aittaa, keittokota (kockhus), talli ja kaksi navettaa. Veljekset asuivat selvästi erillään, kumpikin omana savunaan». Tavinsalmella paloi Pekka Siekkisen leskeltä 20 rakennusta ja Olli Karhuselta 18 rakennusta. Kaskitalousyhteiskunnassa rakennettiin kevyesti. Rakennukset olivat pieniä ja niitä oli runsaasti. Näin ollen ei ole todennäköistä, että monia perheitä asui samoissa nurkissa. Savu tarkoittaa yleensä omaa asumusta, se on myöhemmän ajan kielenkäytön mukaisesti samaa kuin talo. Tuonnempana esitetään tapauksia, joissa samaan arviokuntaan kuuluvat savut sijaitsivat kaukana toisistaan.12

Lähteistä tarjoutuvia yksiköitä ovat ennen kaikkea arviokunta (koko- tai puolivero) sekä savu, jonka suhde verotalonpoika- eli manttaalilukuun on samalla selvitettävä.

ARVIOKUNNAT, VEROTALONPOJAT JA SAVUT

Savon vanhin maakirja, joka on vuodelta 1541, laadittiin voudin ja kihlakunnantuomarin läsnäollessa pitäjän neljänneksittäin, joista kustakin oli mukana oma lautakunta. Vanhan verotuksen pohjalla merkittiin muistiin miesluku eli manttaali, maaluku sekä jousiluku.1 Maaluvulla tarkoitetaan veronahkalukua, jonka perusteella koko- ja puoliverot määräytyivät. Maakirjasta näkyvät koko- ja puoliverot, joita nimitämme arviokunniksi, sekä kussakin arviokunnassa olevien isäntien nimet, joiden summasta tässä lähteessä käytetään nimitystä miesluku eli manttaali; voidaan puhua myös verotalonpoikain luvusta. Myöhemmissä veroselityksissä samastetaan usein mies- eli verotalonpoikaluku savuun. Kuten tuonnempana lähemmin selvitetään, tämä rinnastus ei ole aivan täsmällinen, mutta ero ei ole häiritsevä, varsinkin kun Savossa on vain muutamia rälssilampuoteja, jotka puuttuvat verotalonpoikaluvusta. Vanhin maakirja tarjoaa siis ensimmäisen mahdollisuuden lähemmin tarkastella arviokuntia sekä niiden osakkaita eli verotalonpoikia. Jousiluvut jätämme toistaiseksi sivuun.

Asutuksen paikallistaminen on tämän lähteen perusteella mahdollista vain neljänneskunnan tarkkuudella, mutta lähde tarjoaa jo hyvän mahdollisuuden tarkastella erilaisten arviokuntatyyppien maantieteellistä jakaumaa, mikä näyttää valaisevan asutuksen ikää ja liikkuvuutta.

Taulukossa 22 arviokuntia on tarkasteltu ensinnäkin niiden veronmaksukyvyn mukaan (jakauma kokoveroihin ja puoliveroihin). Tällöin on erotettavissa kolme selvästi toisistaan poikkeavaa, maantieteellisesti yhtenäistä aluetta. Maakunnan kaakkoisreunalla, Saimaaseen rajoittuvalla alueella, on kuusi neljänneskuntaa (Pellosniemen Pellosniemi ja Pitkälahti, Juvan Koikkala ja Säämingin Puumala), joissa noin neljä viidennestä ja ylikin arviokunnista on kokoveroja. Läntinen puolikas Pellosniemeä, koko Visulahti, Juvalta Juvan neljännes, Rantasalmelta Tuusmäen neljännes ja Säämingistä Iitlahden neljännes muodostavat toisen alueen, jossa kokoveroja on noin kaksi kolmannesta kaikista arviokunnista. Kolmannen alueen muodostavat pohjoisen erämaan tuntumassa olevat neljänneskunnat Juvan Vesikansa ja Joroinen, Rantasalmen kolme neljännestä sekä Säämingistä Säämingin ja Haapalan neljännekset), joissa kokoveroja on noin puolet jopa allekin kaikista arviokunnista. Vähiten (vain 38 %) niitä on Rantasalmen neljänneskunnassa, josta huomattava osa sijaitsi Haukiveden pohjoispuolella. Veronmaksukyvyltään vankkoja arviokuntia on eniten vanhalla asutusseudulla maakunnan eteläosassa, heikkoja eniten uudisasutusalueen tuntumassa. Vuonna 1548 puoliverot ovat enemmistönä vain Tavinsalmella sekä Rantasalmen neljänneksessä. Uusi asuma aloitti yleensä puoliverona.

Arviokunnan vauraus ei tietenkään vielä osoita yksityisen verotalonpojan vaurautta, ellei arviokunta ole yksijäseninen. Tällaiset arviokunnat olivat vähemmistönä. Kuten taulukosta 3 ilmenee, Savossa oli vanhimman maakirjan mukaan keskimäärin 1,7 verotalonpoikaa arviokuntaa kohti. Otamme kaksi erityyppistä aluetta, Pellosniemen neljänneksen vauraalta ja Rantasalmen neljänneksen vähävaraisemmalta seudulta. Osakkaiden määrän mukaan näiden neljännesten arviokunnat jakautuvat seuraaviin luokkiin:

Pellosniemen neljänneksessä 2-jäsenisiä arviokuntia on yli kolmannes kokonaismäärästä ja niiden määrä ylittää huomattavasti yksitaloisten arviokuntien määrän. 3–5 jäseniset arviokunnatkaan eivät ole harvinaisuuksia. Tässä neljänneksessä on Kaskimäen kymmeneksessä maakunnan monijäsenisimpiin kuuluva arviokunta, jossa on kahdeksan Puntasta. Rantasalmen neljänneksessä taas yksitaloisia arviokuntia on hyvinkin kaksi kolmannesta kaikista, kaksijäsenisiä on melkoisesti, suurimmat ovat kaksi nelijäsenistä arviokuntaa.

Monijäsenisten arviokuntien runsaus vanhalla asutusalueella tukee sitä jo Voionmaan esittämää olettamusta, että arviokuntien pohjana ovat sukukunnat, yhden perheen omistukset. Hyvin usein arviokunnan osakkaat ovatkin samansukuisia. Edellä mainittu Puntasten arviokunta on sellaisesta hyvä esimerkki. Paikoin voidaan laajemmaltakin alueelta tehdä samansuuntaisia havaintoja. Puumalassa on vain joka kymmenennessä monijäsenisessä arviokunnassa (viidessä 49:sta) eri sukuihin kuuluvia osakkaita ja jokseenkin sama on suhde Juvan Vesikansan neljänneksessä. Erinimiset osakkaat saattavat olla lankoja ja kotivävyjä. Pellosniemen neljänneksessä erinimisiä osakkaita on lähes kolmanneksessa (1754:stä) monijäsenisistä arviokunnista. Esimerkkinä vanhan asutusseudun arviokunnasta, jossa osakkaat kuuluvat jo useihin sukuihin, esittelemme 8-jäsenisen arviokunnan, joka tavataan Vesulahden Vuolingon Synsiöstä. Siinä on neljä Kauppista, kaksi Mannista sekä Lappalainen ja Jokelainen. Näin monta sukua tuskin enää keräytyy yhteen perinnönjakojen tuloksena, vaan osuuksia on varmaan myytykin.

Arviokuntien pohjautuminen ainakin hyvin monissa tapauksissa sukukuntiin näyttää siis ilmeiseltä. Toisaalta varsinkin uudisasutusalueilla on runsaasti arviokuntia, joissa on erisukuisia henkilöitä. Rantasalmen neljänneksen monijäsenisistä arviokunnista neljäs osa (11/43) on vanhimman maakirjan mukaan sellaisia, pohjoisimmalla uudisasutusalueella Savilahden neljänneskunnassa 3/4 (24/32). Monijäsenisiksi pensoneita sukukuntia ei täällä vielä paljonkaan ollut.

Soininen selittää tällaiset monijäseniset arviokunnat työyhteisöjen perusteella. Sen mukaan nämä olivat kaskiyhtiöitä, eri talojen muodostamia yhtymiä kaskiviljelyä varten joko yhteisellä maalla tai jonkun osakkaan maalla. Kaskiyhtiöiden luonteeseen otamme tuonnempana lähemmin kantaa maanomistuksen yhteydessä. Tässä on syytä panna merkille, että Soinisen käsityksen mukaan arviokunnassa on yhtiömiehiä, jotka eivät asu samassa pitäjässäkään, ja nähtävästi myös sellaisia, jotka eivät lainkaan omista maata. Tämän käytännön hän ilmeisesti rajoittaa uutta verollepanoa varhaisempaan aikaan.3 Tämän tulkinnan lausumattomana edellytyksenä on se, että vanha verotus ei olisikaan kohdistunut maanomistukseen, vaan siitä riippumatta kaskiviljelijöihin jopa heidän kaskiosuuksiinsa, että se siis olisi ollut varsin nykyaikaiselta tuntuvaa tuloverotusta. Savon vanhin vero-opastus ei suoranaisesti sulje pois tällaistakaan tulkintaa, jota vastoin Karjalan monisanaisempi vero-opastus selittää useiden talonpoikien kuulumisen samaan veroon toisin. Soinisen teoriaa on mahdollista kontrolloida vain vuosien 1557–1561 väliseltä ajalta papinveroluetteloiden avulla. Pidämme mahdollisena, että veronpanoa vanhemmissa maakirjoissa voi olla mukana jokin määrä tilattomia yhtiömiehiä samoin kuin tuonnempana mainittavia kylmiä maita, mutta kovin paljon ne eivät nostane savulukua todellista talolukua korkeammaksi.

Arviokuntien sisäisistä omistussuhteista ei tutkimuksessa ole saatu tarkempaa selvyyttä, koska verottaja käsittelee arviokuntaa kokonaisuutena, jonka osakkaat ovat yhteisvastuussa veroista. On oletettu, että hyvin monissa tapauksissa on kysymys yhteisomistuksesta. Suurelta osalta siihen perustuu epäilys, että todellinen taloluku on olennaisesti pienempi kuin verotalonpoika- tai savuluku.

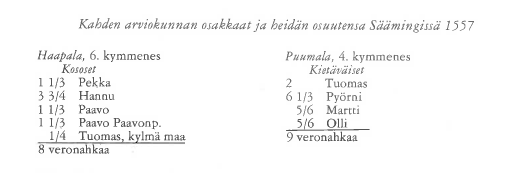

Asiaan luo valoa Säämingin maakirja vuodelta 1557.4 Siihen aikaan puuhattiin Savossa uutta veronpanoa. Nähtävästi tästä syystä Putkilahden kartanovoutikunnan vouti Olavi Rennare on ottanut vaivakseen merkitä kirjaan myös veronahkaluvun jakauman arviokuntien sisällä. Yhtään ainoaa yhteisomistustapausta ei esiinny, ei myöskään tilattomia yhtiömiehiä, vaan jokaisella osakkaalla on oma verolukunsa. Tietenkin on lukuisasti selviä veljesjakoja, joissa osuudet ovat yhtä suuret, mutta ne eivät ole enemmistönä edes samansukuisten muodostamissa arviokunnissa. Osuudet voivat olla hyvinkin vaihtelevat. Esitämme seuraavassa asetelmassa pari tapausta:

Pitkäaikaisessa omistuksessa vaihtelevan suuruisia osuuksia voi syntyä perinnönjakojen tuloksena, mutta se tuskin selittää kaikkea. Savon vanhimmista tuomiokirjoista ilmenee, että myös kauppoja ja vaihtoja tapahtui. Vihdoin oli mahdollista, että joku osakas hankki lisämaata ja otti vastatakseen siitä maksettavan veron esimerkiksi siinä tapauksessa, että arviokunnan veronahkamäärää nostettiin.

Käsillä oleva Säärningin maakirja on valaiseva toisessakin suhteessa. Toisessa esimerkkitapauksessamme esiintyy käsite »kylmä maa». Se ei tarkoita autiotilaa, vaan samaa kuin ulkokylänmaa, maakappaletta, jota toiseen arviokuntaan kuuluva talonpoika viljelee ja jolle kuuluvasta vero-osuudesta hän vastaa. Vanhimmissa maakirjoissa kylmiä maita ei ole eritelty ja ne ovat verotalonpoikaluvussa mukana. Kun verokirjanpito myöhemmin tarkkenee, ne usein merkitään erikseen. Kylmät maat eivät kuulu savuihin, sillä ne eivät olleet asuttuja. Savuluku on niin ollen yhtä kuin verotalonpoikaluku vähennettynä kylmien maiden eli ulkokylänmaiden määrällä. Jotta asutut savut saataisiin selville, on vähennettävä myös autiot, jos ne ovat mukana verotalonpoikaluvussa.5 Miten paljon näin laskettu savuluku poikkeaa verotalonpoikaluvusta, näkyy seuraavasta mainitun vuoden 1557 maakirjan nojalla tehdystä asetelmasta, joka koskee Säämingin pitäjän neljänneskuntia:

Ero ei ole mitenkään merkittävä. Vain vajaa 5 % maakirjassa mainituista isännistä on kylmien maiden haltijoita. Tuonnempana esitettävä poikkileikkaus vuodelta 1562 osoittaa, että koko Savossa oli vain kuutisenkymmentä ulkokylänmaata eli kylmää maata. Säämingistä ne olivat lähes täysin hävinneet. Näin ollen se seikka, että kylmä maa jää mukaan verotalonpoikalukuun, ei aiheuta suurtakaan virhettä savulaskussa.

Savun käsitteeseen kuuluu myös, että se on asuttu, todellinen asumus, jonka räppänästä savu nousee. Vasta aikaa myöten aletaan puhua autiosavuista.6

Savu ei aluksi ole Savossa kruunun käyttämä verotusyksikkö, ja sen vuoksi niitä koskevat tiedot ovat tilikirjoissa satunnaisia. Sen sijaan kirkollisessa verotuksessa savua käytettiin monin paikoin runsaasti, ei suinkaan ainoastaan lukkarinveron kannossa, kuten Lappalainen sanoo. Papinveronpääosa, mm. vilja, suoritettiin nimittäin erikseen kultakin talonpojalta (bonde); veroyksiköstä käytettiin myös nimityksiä miesluku (mantal) tai savu (rök). Tämän vuoksi pappi luetteloi tarkoin yksityiset veronmaksajat. Papinveron kantoperusteissa esiintyvän vaihtelun vuoksi savu-käsitteellä on eri pitäjässä hieman poikkeava sisältö. Juvalla ja Kuopion pitäjässä savuluvussa ovat mukana kaikki papinveroa suorittavat taloudet. Siellä on myös erikseen merkitty, milloin pari samaan arviokuntaan kuuluvaa talonpoikaa maksaa papinveronsa yhteisesti eli on »samassa leipävakassa», kuten termi kuuluu. Vanhin säilynyt papinveroluettelo, joka on Juvan kirkkopitäjästä vuodelta 1550, luettelee 969 papinveroa maksavaa talonpoikaa. Ainoastaan 18 tapauksessa kaksi talonpoikaa, jotka olivat aina samansukuisia, maksoi veron yhteisesti. Nämä lienevät enimmäkseen veljesten muodostamia yhteistalouksia. Samoissa leivissä oli siis vain alle 4 % talonpojista. Myöhempien papinveroluetteloiden todistus on samansuuntainen. Vuonna 1562 Juvan kirkkopitäjässä on 28 yhteistaloutta ja Kuopion kirkkopitäjässä 12. Yhteistaloudessa elää 6 % näiden pitäjien papinsavuista. Hopeaveroluettelon laatimisvuoteen 1571 mennessä yhteistalouksien määrä on laskenut. Niitä on Kuopion pitäjässä enää kuusi.

Papinsavujen tarkastelu on suonut mahdollisuuden kurkistaa Savon arviokuntien sisäpuolelle. Veronkantotavalla on tietenkin osuutensa – emme voi esimerkiksi väittää, ettei Etelä-Savossa ollut lainkaan yhteistalouksia –, mutta on selvästi nähtävissä, että yhteistaloudet pohjoisempanakin olivat verraten harvinaisia. Käsitys, että yhteistalous oli kaskiviljely-yhteiskunnassa laajalti vallalla, on syytä torjua. Pitkällekin menevä maanomistus- ja työyhteys ei vielä merkitse täyttä talousyhteyttä. Papinveroluetteloista näkyy, että niilläkin, jotka viljelivät maata yhdessä, oli useimmiten kullakin oma karjansa.

Savuluku osoittaa varsin tarkoin erillistalouksien määrää. Useimmiten se ilmeisesti merkitsee myös räppänästä suitsevaa savua, so. aivan konkreettisessa mielessä omaa asumusta. Hyviä esimerkkejä tällaisesta ovat ne tapaukset, joissa saman arviokunnan talonpojat kuuluvat eri kirkkopitäjiin. Niinpä Mälkölän neljänneksen Vehmaisten kymmeneksessä oli kolmeen eri sukuun kuuluvien isäntien muodostama nelijäseninen arviokunta, joista vain Peipponen kuului Juvan kirkkopitäjään, Vaissiset ja Sorvari Mikkelin kirkkopitäjään. Juvan Joroisten neljänneksen Hietaisten kymmenkunnassa oli samassa arviokunnassa neljä Sormusta, joista kaksi kuului Juvan, kaksi Kuopion kirkkopitäjään, toisessa arviokunnassa taas neljä Kukkosta, joista yksi kuului Kuopion kirkkopitäjään, muut Juvaan. Rantasalmen Keriharjun Tiinamavirran kymmeneksessä oli taas samassa arviokunnassa kaksi Räisästä, joista toinen maksoi papinveronsa Juvalle, toinen Kuopioon.8 Tällaisissa tapauksissa talot eivät olleet edes samalla mäellä, vaan niin kaukana toisistaan, että niistä käytiin eri kirkoissa. Kaskikauden rakennukset olivat yleensä pieniä ja vaatimattomia. Suurperheet eivät niihin mahtuneet, ja itsenäistyvä perhe kyhäsi sellaisen verraten helposti.

Savuluvun sisältö alkaa muuttua, kun 1560-luvun jälkipuoliskolta lähtien myös kruunun ylimääräisiä tai tilapäisluontoisia veroja alettiin kantaa savuittain. Eräs muutoksen aiheuttaja oli 1563 Eerik XIV:n ja Kaarina Maununtyttären häiden johdosta savuittain kannettu morsiusvero, joka heti alkaa pudottaa Etelä-Savon savulukuja.9 Vuodesta 1566 kannettiin savuittain kyyti- eli majatalo- (taverni-) rahoja. Savuluku tulee kruunun tileihin, ja hetimiten alkaa pyrkimys ennen yhtenäisen verotalonpoikien ryhmän kahtia jakamiseen, josta puhutaan lähemmin kirvesmiesten yhteydessä.10 Savuittain maksettavien verojen lisääntyminen ei johtanut savuluvun tarkentamiseen, vaan savolainen yhteiskunta reagoi siihen niin, että savulukuun kirjoitettiin entistä vähemmän talonpoikia.

Savuluku ei ole siis mikään ehdottoman tarkka talojen määrän ilmaisija. Verotuspoliittiset näkökohdat vaikuttivat siihen, miten paljon savuja milloinkin pantiin kirjoihin. Se on kuitenkin tarkin tarjolla oleva yksikkö.

Tässä tutkimuksessa käytämme itsenäisen talonpoikaistalouden mittana savua, koska talolukua ei tämän aikakauden lähteistä voida luotettavasti selvittää. Verotalonpoikaluvusta vähennetään mahdollisuuksien mukaan autiot sekä kylmät maat. Talolukuina käytettyinä nämä luvut saattavat olla jonkin verran liian suuria, koska asuminen erillistaloudessa eri ruokakuntina saman katon alla oli mahdollista. Ne ovat saatavissa suoraan samanaikaisesta aineistosta eivätkä perustu pitkältä ajanjaksolta koottujen lähdeluettelojen keskinäiseen, jokaisen yksityistapauksen kohdalla erikseen suoritettavaan punnintaan, joka jää pakostakin harkinnan varaiseksi.

Yksityiskohtaista selvitystä 1500-luvun taloista ei ole mahdollista tehdä. Sen estää jo asutuksen liikkuvuus. Viimeaikaisessa tutkimuksessa tällainen kiertolaisuus on tosin pyritty jopa Karjalankin osalta kieltämään ja selitetty, että Itä-Suomen talonpojat vaihtoivat vain kaskiraivioita siirtymättä itse minnekään.11 Vanhoihin peltoviljelyseutuihin verrattuna liikkuvuus oli kuitenkin suurempi. Savon varhaista asutusta ei ole syytä kuvitella vankasti paikoilleen juurtuneeksi. Tämä näkyy mm. siitä, että vanhimmassa, vuodelta 1561 peräisin olevassa maaluettelossa on lukuisasti maakappaleita, joiden nimen alkuosa viittaa aikaisempaan maan haltijaan (esim. Kangasniemeltä Synsiön kymmeneksestä Tiilikanmaa, Rahunmäki, Rytkönselkä, Heinonaho). Antero Manninen puhuu varhaisesta »puolipysyvästä» asutusvaiheesta, jolle oli luonteenomaista talonpaikan hylkääminen silloin kuin lähiympäristön kaskeamismahdollisuudet oli käytetty.12 Varmaankin usein metsä on nielaissut uudisasuman jo vuosikymmenen tai parin kuluessa. Silloin emme tiedä sen paikkaa emmekä voi sijoittaa asukasta myöhemmän talon isäntäluertelon ketjuun. Arviokunnan sisäinen kollektiivinen verovastuu tekee mahdolliseksi sen, että parempionniset asukkaat jakavat köyhtyneen jäsenen maat keskenään. Muutamassa papinveroluettelossa, jossa näin syntyneitä auriosavujakin yritetään seurata, on tästä nimenomainen huomautus.13 Samoin saatetaan merkitä esim. isännän kuolema, ruumiinvamma, muutto uudisasukkaaksi toiseen maakuntaan tai peräti karkaaminen Venäjän puolelle selitykseksi savun häviämiselle.

KRUUNUN ASUTUSPOLIITIISET PYRKIMYKSET

Savon varhaista asutushistoriaa koskevassa tutkimuksessa kruunun osuus on tullut esille nimenomaan erämaiden asuttamisen yhteydessä. Aikaisemmin ajateltiin, että savolaiset lähtivät erämaita asuttamaan kuninkaan käskystä. Pentti Renvall korosti Savonlinnan päällikkönä toimineen Klemetti Kirjurin aloitteellisuutta. Arvo M. Soininen taas näkee kruunun asutustoiminnan vaikutuksen Savon omien rajojen sisällä tapahtuvaan asuttamiseen toisarvoiseksi, jopa häiritseväksi tekijäksi savolaisten oman aktiivisuuden rinnalla.1

Koko maakuntaa tutkittaessa tämä kysymyksen asertelu on liian kapea. Kruunun asutuspolitiikka vaikuttaa myös rintamaahan ja on syytä ottaa huomioon riippumatta siitä, onko sen tulos asutusta edistävä vai hillitsevä.

Kruunun intressi olikin ensi sijassa verotuspoliittinen. Turvallisuuspoliittiset näkökohdat tulivat vasta toisessa sijassa. Kruunun asennoitumisessa on myös eräitä maapoliittisia periaatteita, jotka ovat osaksi vanhojakin, mutta Kustaa Vaasan aikana erityisesti korostettuja. Niinpä jo kruunun keskiaikainen asutuspolitiikka lähti periaatteesta, että asumattomat erämaat kuuluivat kruunulle, joka voi jakaa niitä veroa vastaan uudisasukkaille. Renvallin mukaan asutusohjelma ajankohtaistui Kustaa Vaasan kansliassa vuosien 1541–42 vaiheilla ja Savonlinnan päälliköksi määrätty Klemetti Kirjuri toi sen tuoreeltaan Suomeen.2 Sama periaate on myös selvästi ilmaistuna edellä siteeratussa Viipurin läänin veroselityksessä, joka on vuodelta 1543 Niilo Grabben linnapäällikkökaudelta ja samanaikainen Klemetti Kirjurin toiminnan kanssa.

Kruunun uudisasutusohjelma vaikutti arviokuntien sisäisiin oloihin rintamaillakin. Tämä näkyy selvästi savolaisten 1545 esittämässä valituksessa, joka edustaa uudisasutusalueen välittömässä tuntumassa asuvien käsityksiä:

Ja niin tapahtui, että meitä kasvoi liian monta samaan taloon (gordh) niin ettemme voineet elättää itseämme. Silloin erosimme toisistamme ja teimme itsellemme taloja ja tiloja (huss och heman) erämaallemme. Tällöin meitä sakotettiin kolme markkaa savulta (röck) väittäen että olimme anastaneet kuninkaan erämaata ilman veroa. Mutta niin asia ei ollut, vaan ensin tutki 12 miehen lautakunta ja selitti, että meillä oli suurempi vero kuin mitä omistamamme vero edellytti. Silloin muutimme erämaahamme ja meitä sakotettiin.3

Valittajat siis selittävät, että kantatalon jakautuminen tapahtui luonnollisen väestönlisäyksen myötä. Talonpojat halusivat säilyttää yhteisen omistus- ja verovastuun siinäkin tapauksessa, että talon erämaalle asettui uudisasukkaita.

Kruunun pyrkimyksenä taas oli erillisten uudistilojen muodostaminen, koska tämä lisäsi verotuspohjaa. Tässä on kiistelemässä kaksi erilaista käsitystä taka- eli erämaiden omistuksesta. Talonpoikien mielestä erämaat kuuluivat kantataloille, jotka jo maksoivat niistä veroa, kruunun mielestä ne olivat »kuninkaan erämaata», jonne asettuminen edellytti lupaa ja uutta veronpanoa.

Yhdessä kohdassa savolaisten ja kruunun selitykset käyvät yksiin. Se koskee vanhojen kantatalojen väestötilannetta. Kruunun uudisasutusohjelma lähti sekin siitä käsityksestä, että väki vanhoilla asutusalueilla oli lisääntynyt niin, ettei viljelykseen otettu maa voinut sillä enää kaikkia elättää. Myös viitataan maariitoihin ja talojen liialliseen halkomiseen. Suomea koskevana tämä on nimenomaan lausuttu kuninkaan eräille maan johtomiehille 1550 lähettämässä kirjeessä, jossa myös nähdään parannuskeino tilanteeseen: »Kuulemme, että erämaa on valtavan suuri metsä, jossa on mainiosti tilaa tehdä hyviä taloja, joissa ihmiset voivat asua.» Erämaan kuuluminen kruunulle ei ole kuitenkaan ainoa oikeusperuste, jolla kruunun asutuspolitiikkaa ajettiin. Toinen oli hallituksen oikeus huolehtia siitä, että tilat pysyivät veronmaksukykyisinä. Tätä näkökohtaa on kehitelty kahdessakin Kustaa Vaasan 1555 lähettämässä talonpitoa koskevassa laajassa käskykirjeessä, joista toinen ilmestyi painettunakin.4 Se on periaatteiltaan käyttökelpoisen avara.

Tilojen huonoon kuntoon nähdään kaksi näköjään ristiriitaista syytä. Toisaalta talonpojat voivat vallata metsää ja takamaata niin laajalti, jopa neljän peninkulman päästä ja kauempaakin, ettei uudisasutukselle jää tilaa, jopa he voivat kaupan, perinnön tai vaihdon nojalla hankkia nimiinsä monia tiloja. Toisin paikoin, mm. Suomessa, on taas päässyt vallalle sekä talonpojille itselleen että kruunulle turmiollinen tapa, että neljä, kuusi, kahdeksan jopa useampia talonpoikia on ahtautunut samalle tilalle eikä kukaan anna toisen lunastaa osuuttaan. Tähän huomautetaan, että Ruotsin lain mukaan sisarusten erotessa kukin on velvollinen omasta puolestaan vastaamaan kruunun verosta. Parannuskeinona suositellaan nytkin muuttamista takamaille.

Toisessa kirjeessä, jonka kuningas antoi juuri Suomen matkansa kynnyksellä ja Savossa suoritettujen verojärjestelyjen edellä, vastustetaan taas mm. laittomia maajakoja ja tilojen »repimistä», joiden vaikutuksesta maatiloista joutuu erilleen niittyjä, peltoja, kalavesiä ja muita etuuksia. Tänne saavuttuaan kuningas kiinnitti uudelleen huomiota tilojen liiallisen jakamisen turmiollisuuteen ja syytti tilanteesta tuomareita ja vouteja, jotka mm. lahjuksia ottamalla hyötyivät maariidoista.5

Kruunun maapolitiikan tavoitteena olivat siis riittävän vauraat, veronmaksukykyiset talot. Ne eivät saaneet paisua liian suuriksi eikä sama talonpoika saanut haalia kokoon monia tiloja, koska tämä oli esteeksi uudisasutukselle. Kylmät maat olivat siis kruunun asutuspoliitikan kannalta haitallisia. Toisaalta vastustettiin liian pitkälle meneviä maanjakoja, koska ne tekivät tilat veronmaksukyvyttömiksi. Yksityisten tilusten irrottaminen tilasta soti taas sitä periaatetta vastaan, että talolla tuli olla kiinteä veroluku. Suositeltavampaa kuin tilojen »repiminen» oli uusien veronmaksukykyisten tilojen muodostaminen asumattomiin taka- ja erämaihin.

Savo ei verotulojensa kannalta voinut olla kruunun maapolitiikan tärkeimpiä kohteita. Turvallisuuspolitiikan kannalta oli toisin. Tämän jälkimmäisen näkökohdan vaikutusta oli se, että eräs valtakunnan verotuskysymysten parhaista tuntijoista, entinen kamarineuvos Tuure Pietarinpoika Bielke, joutui 1555–1556 oleskelemaan Kustaa Fincken apuna Savonlinnassa. Kun sotatoimet eivät pahoin ahdistaneet, molemmat herrat omistautuivat Savon maaverotuksen uudelleenjärjestelyyn, josta he kävivät kirjeenvaihtoa kuninkaan kanssa.

Todellisuus oli Savossa varsin kaukana kruunun asettamista tavoitteista. Täällä ei vanhastaan ollut kiinteitä tiloja, joilla olisi ollut vakinainen veroluku, vaan varsin epämääräisiä koko- ja puoliveroiksi nimitettyjä maanomistusyksiköitä, joiden verotus vaihteli lähinnä kaski- ja niittymaiden vuotuisen arvioinnin mukaan. Kaskitalousyhteiskunnassa tilukset eivät kuuluneet kiinteästi taloon, vaan entisiä voitiin hylätä ja uusia ottaa tilalle. Silti kruunun maapolittisten periaatteiden noudattamista ruvettiin räälläkin vaatimaan. Käräjillä tuomittiin »kuninkaallisen mandaatin» nojalla perumaan maakauppoja, joissa tiluksia oli luovutettu pois talosta; näin meneteltiin varsinkin, jos kyseinen maakappale oli aivan talon ja sen viljelysten läheisyydessä. Vieläpä tuomittiin raskas sakko pojalle, joka oli eronnut isästään tämän elinaikana. Samoin estettiin tilan halkominen, kun sen suuruus oli vain kolme veronahkaa.6 Tilapäiseen työyhteyteenkin puututtiin, kuten osoittaa Tavinsalmella 1555 tuomittu sakko yhtiön purkamisesta ennen oikeaa haastepäivää.7 Kruunun miehet näyttävät käsittäneet juuri arviokunnat kuninkaan käskykirjeen tarkoittamiksi taloiksi, jotka tuli pitää koossa. Pien-Savon pitäjien käräjillä annettiin jo 1553 kaikkiaan 16 sakkotuomiota talonpojille, jotka olivat eronneet toisistaan eivätkä tahtoneet pysyä yhdessä, kuten kuninkaan käsky oli. Keski-Savon pitäjissä annettiin verollepanovuonna 1561 kokonaista 16 samanlaista tuomiota ja Tavinsalmella 20. Vesulahdella tuomittiin 1562 samasta syystä seitsemän talonpoikaa. Eronneita ahdisteltiin peräti 40 markan kuninkaansakolla.8 Kahtena viimeksi mainittuna vuotena annetut tuomiot liittynevät uuden verollepanomaakirjan laatimiseen, josta tulee tuonnempana puhetta.

Siitä, mihin tämä maapolitiikka johti, antaa tietoa Etelä-Savon voudin vastaus tilimuistutukseen, joka koski 83 savun vähenemistä verokirjoista vuosien 1562–1563 välillä. Hän selitti, että talonpojat olivat aikaisemmin eronneet toisistaan ja köyhdyttäneet talot, mutta kun oli sitten tullut kuninkaan käsky kirje, joka kielsi eroamisen, vouti oli pakottanut talonpojat jälleen yhteen sakottamalla heitä.9 Tässä on yllättävää ja ehkä tahallisesti harhaan johtavaakin se, että tilojen yhdistämisen, joka tietenkin alensi arviokuntien määrää, mainitaan koskeneen savulukuakin. Savujen määrän vähenemiseen oli toiset syyt, kuten edellä on jo viitattu.

Kruunu ajoi siis kahta ainakin osaksi toisilleen ristiriitaista tavoitetta, toisaalta vanhojen talojen pitämistä riittävän suurina ja veronmaksukykyisinä, toisaalta uudistilojen muodostamista erämaille. Mikä hyöty tai haitta tästä koitui kruunulle, se nähdään seuraavassa. Talonpojat näkyvät pitäneen kumpaakin kruunun pyrkimystä omistusoikeuttaan ja laaja-alaista erämaiden nautintaoikeuttaan rajoittavana. Vaikutuksetta maakunnan oloihin kruunun maa- ja asutuspolitiikka ei jäänyt.

ANEKIT ASUTUSPOLITIIKAN VÄLINEINÄ

Periaate erämaiden kuulumisesta kruunulle ei koskenut ainoastaan kaukaisia, asutun alueen ulkopuolella olevia maakappaleita. Yhtä hyvin oli kysymys takamaista, jotka sijaitsivat esimerkiksi kylien välissä olevilla saloseuduilla. Viljelemätön metsä, luonnonniityt ja kalavedetkin olivat vaarassa joutua vieraille, vaikka tila tai suku oli niitä ehkä kauankin hallinnut. Joku ulkopuolinen saattoi anoa niitä kuninkaan voudilta ja sitoutua maksamaan niistä veroa. Tämä synnytti Savossa tarpeen hankkia kirjallisia todistuskappaleita maanomistuksesta. Näitä on periaatteessa kahdenlaisia, toisaalta laamannien ja kihlakunnantuomarien antamia tuomiokirjeitä, toisaalta linnanpäällikön myöntämiä saantokirjeitä. Savossakaan nämä eivät olleet uutuuksia. Varkauden tienoilta tunnetaan tila, johon Viipurin linnanpäällikkö Eerik Tuurenpoika Bielke oli jo 1500-luvun alussa ottanut asukkaan. Vuonna 1526 laamanninkäräjillä annetun selityksen mukaan täällä Savonlinnan läänissä on tapana, että se, joka hallitsee linnalääniä, voi antaa autiomaata sieltä, missä sitä on, sille joka pystyy sen viljelykseen ottamaan, viljelemään ja suorittamaan siitä kuninkaanveroa».1 Tämä koski autiomaata, mutta voitiin soveltaa asumattomaan erämaahan, jota pidettiin kruunulle kuuluvana.

Vuoden 1561 verollepanomaakirjassa, josta tuonnempana tulee tarkemmin puhe, esiintyy luetteloita linnanpäälliköiden jakamista maakappaleista. Yhdellä kertaa myönnetyistä maakappaleista käytetään nimitystä anekki. Sanalla lienee alunperin ollut juuri tämä merkitys, mutta vuoden 1664 maantarkastuskirjassa se on siirtynyt tarkoittamaan aikaisemmassa verollepanomaakirjassa esiintyvää arviokuntaa (aneki).2 Anekin saantokirjeen nimityksenä esiintyy 1600-luvun tuomiokirjoissa arviokirja (arfviokirija), joka mainiosti ilmaiseekin anekkien jakamisen yhteyden arvioverotukseen.3 Vuoden 1664 maantarkastuskirjassa vastaava nimitys on kukkarokirja (kuckarokirria), joka esiintyy myös vuoden 1561 verollepanomaakirjan tämänaikaisessa jäljennöksessä (cuckarakiria). Nimi johtuu ilmeisesti siitä, että talonpoika sai todisteen maakappaleistaan kukkarossaan kannettavaksi.4 Vanhimmat tunnetut anekit ovat Klemetti Kirjurin (linnan päällikkönä 1542–47) myöntämiä. Sen jälkeen anekkien jakaminen jatkuu hänen seuraajiensa Kustaa Fincken (1547–61), Eerik Arvidinpoika Stålarmin (1561–66) ja Yrjänä Maununpojan (1567–75) aikana. Verollepanomaakirjan jäljennöksessä on tämän jälkeiseltä ajalta vain yksi linnanpäällikkö Pietari Hannunpojan 1600-luvun alussa antama anekki. Anekkien antaminen on varsinaisesti rajoittunut vajaan kolmen vuosikymmenen pituiseen asutuksen laajenemiskauteen, joka päättyi 25-vuotisen Venäjän sodan aikana.5

Anekkien määrä ja jakauma pitäjittäin ja neljänneskunnittain näkyy taulukosta 4.6 Tutkimuksessa yleinen käsitys on, että anekkien anto liittyy KlemettiKirjurin uudisasutuspolitiikkaan. Siitä selittyy, että vanhimmat anekit ovat hänen antamiaan ja keskittyvät Tavinsalmelle, varsinkin pitäjän eteläosaan. Pari hänen antamaansa anekkia tunnetaan sentään Rantasalmelta Kerisalon kymmeneksestä, uudisasutusalueen välittömästä tuntumasta, ja yksi Säämingin Haapalan tienoilta. Klemetiltä on anottu anekki myös Juvalla.7 Käsitys, että vasta Kustaa Fincke on ryhtynyt antamaan anekkeja kaikkialta Savosta, ei siis lähdesuhteiden valossa ole oikea. Anekkeja tunnetaan lähes yksinomaisesti vain vuoden 1561 verollepanomaakirjasta ja sen liitteistä. Kuten toisaalla julkaistavasta lähdeselvityksestä ilmenee, anekit ovat tässä kirjassa vanhojen pitäjien kohdalla arviokuntien loppuun lisättyjä toisin kuin Tavinsalmella. Mahdollisesti varhaisemmat omistussuhteet ja saannot on vanhoissa pitäjissä niin tarkoin selvitetty jo maakirjaa laadittaessa, ettei niihin myöhemmin ollut syytä palata. Joka tapauksessa anekit ainakin Kustaa Fincken ajasta lähtien osoittavat eri puolella maakuntaa tapahtunutta erä- ja liikamaiden verollepanoa ja niiden jakamista veroa vastaan talonpojille.

Kustaa Fincken antamat anekit, joita on yli 400 eli noin 4/5 kaikista tunnetuista, eivät jakaudu tasaisesti yli maakunnan. Hänen aikanaan Säämingin itäisin osa, Haapalan neljännes, sai niitä yhtä paljon kuin pohjoisin Savo, Tavinsalmen Savilahden neljännes. Tämän osuus on taas kaksinkertainen Saamaisten neljännekseen verrattuna. Uudisasutusalue ja sen tuntumassa olevat seudut ovat selvästi saaneet eniten anekkeja; Pien-Savossa vain Rantasalmen Tuusmäen neljänneksen osuus on vähäinen. Suur-Savossa anekkeja on jaettu verraten runsaasti Juvalla (Juvan neljänneskunnassa tosin vähemmän) sekä Vesulahden kahdessa itäisessä neljänneksessä, vielä kohtalaisesti Norolan neljänneksessäkin, mutta mitättömän vähän tai ei lainkaan maakunnan etelä- ja lounaiskulmalla. Eerik Arvidinpoika Stålarmin ajalta anekkeja tunnetaan enää vain noin viidennes Kustaa Fincken anekeista. Edelliseen kauteen verrattuna on kysymys enää jälki jakelusta, joka on vielä tuntuva Tavinsalmella ja Haapalan neljänneksessäkin. Yrjänä Maununpojan linnanpäällikkökauden tunnettuja anekkeja on enää noin kolmannes edeltäjän anekeista. Anekkien jaolla on hänen aikanaan jonkinlaista merkitystä enää Tavinsalmella.

Anekkijärjestelmän taustaa valaisevat Savon vanhimpien tuomiokirjojen ja sakkoluetteloiden antamat tiedot kruunun maapolitiikasta.

Kruunun uusi asutuspolitiikka kuvastuu ensiksi siinä, että luvattomia erämaan käyttäjiä alettiin Klemetti Kirjurin ajoista saakka ahdistella joko takavarikoimalla laittomina pidetyillä kaskimailla kasvanut vilja tai langettamalla korkea 40 markan sakko sellaisille, jotka olivat »petollisesti anastaneet kuninkaan yleistä erämaata». Näitä sakkoja ei tuomittu vain Pohjois-Savon erämaiden käyttäjille, vaan ensimmäisten sakotettujen joukossa ovat Hämeen rajalla sijaitsevan Kälän erämaata ja kalavettä käyttäneet Mikkelin pitäjän miehet.8 Kustaa Fincken tultua Savonlinnan päälliköksi ote kiristyi. Vuosina 1551–1552 tuomittiin taas samanlaisia sakkoja, jopa leimattiin »täysiksi varkaiksi» pari Pellosniemen talonpoikaa, jotka olivat anastaneet kuninkaan erämaata ja käyttäneet sitä muutamia vuosia maksamatta veroa. Nyt sakotettiin veronkavaltajina myös sellaisia, jotka olivat anoneet itselleen kuninkaan erämaata eivätkä olleet ottaneet itselleen veroa. Jos veron ottaminen ei ollut tapahtunut »oikeaan aikaan», oli ilmeisesti kysymys vain vapaavuosien ylityksestä ja siitä selvisi pienemmällä kolmen markan sakolla.9

Anekin saaja oli joka tapauksessa tietyn ajan kuluttua velvollinen maksamaan veroa. Takamaiden verollepano aiheutti vielä Kustaa Fincken aikanakin kärhämää talonpoikien ja kruunun edustajien välillä vanhoilla rintamaillakin, jossa »liikamaita» löytyi mm. jakotoimituksissa talonpoikien omistamien maakappaleiden väliltä.10 Vesulahden Halttunen sai 1554 sakot siitä, että oli yrittänyt estää katselmuslautakuntaa, jonka tehtävänä oli kuninkaan yhteismaiden etsiminen. Vuonna 1562 oli Vesulahden, Säämingin ja Rantasalmen käräjillä esillä yhteismaan luvatonta nautintaa koskevia juttuja, joiden yhteydessä puhutaan veronkierrosta.11 Asia on nähtävästi yhteydessä samaan aikaan tapahtuneen verollepanomaakirjan laatimisen kanssa.

Anekkien yhteys maaverotukseen on jäänyt jossakin määrin epäselväksi mm. siitä syystä, ettei ole tunnettu yhtään anekkikirjettä, onpa epäilty tokko talonpojat sellaisia saivatkaan.12 Verollepanomaakirjan liitteisiin on kuitenkin kopioitu kaksi täydellistä anekkikirjettä,13 molemmat Kuopion pappilan tieltä Iisalmelle siirtyneelle Olli Heikinpoika Lappalaiselle annettuja. Kustaa Fincken Tavinsalmen kesäkäräjillä 1553 antamassa kirjeessä mainitulle Lappalaiselle luovutetaan Juntti Hyvösen aikaisemmin anoma maakappale, jolla tämä ei kuitenkaan asunut, ja määrättiin verollepano tapahtuvaksi talvella. Yrjänä Maununpojan Tavinsalmen kesäkäräjillä 1568 annetussa vahvistuskirjeessä luetellaan tarkemmin maakappaleet ja lisäksi tilaan kuuluvat niityt.

Kustaa Fincken antama anekkikirje mainitaan myös säilyneissä Savon tuomiokirjoissa. Niissä käsitellään varsin usein tapauksia, joissa maata anotaan tai saadaan verolle, jopa ilmoitetaan veronahkalukuja; kerran annetaan 6-miehisen katselmuslautakunnan tehtäväksi arvioida Kustaa Fincken myöntämä maa.14 Myös verollepanomaakirjassa mainitaan tavinsalmelaisten anekkien yhteydessä usein sen veronahkaluku.15 Yrjänä Maununpojan myöntämän sääminkiläisen lisäanekin pani verolle 6-miehinen lautakunta. Anekin myöntämisen ja verollepanon välinen yhteys on niin ollen ilmeinen.

Anekkien ja uudisasutuksen välistä suhdetta tarkasteltaessa on yleensä lähdetty siitä, että anekin myöntämisen tarkoituksena oli uudistilan perustaminen. Tavinsalmelta tunnetaankin muutama tapaus, jossa asumista ja viljelemistä näyttää pidetyn anekin jatkuvan hallinnan edellytyksenä. Mm. edellämainitut Ruotaanlahden Hyvösen maat annettiin Lappalaiselle, koska Hyvönen ei tahtonut pitää tilaa itse hallussaan.16 Rantasalmen käräjillä 1563 oikeutettiin Antti Korhonen pitämään Tavinsalmella olevat veromaansa, jotka hän oli saattanut viljelykseen.17 Tämä on täysin sopusoinnussa sen periaatteen kanssa, että viljelemätön maa kuului kruunulle. Käräjillä määrättiin katselmuslautakuntia tutkimaan, oliko tietyillä taloilla enemmän maata kuin veroluku edellytti.Jos tulos oli myönteinen, oli mahdollista joko lisätä veroa tai antaa liikamaa toisille.18 Vastaavasti oli mahdollista saada anekki lisämaaksi, jos siihen oli tarvetta. Tunnetaan koko joukko esimerkiksi raja- ja syrjäseuduilta anekkina annettuja maita, joita varmastikaan ei vielä asutettu.

Kruunun lisääntynyt mielenkiinto takamaihin aiheutti talonpojissa tunteen, että maata ei ollutkaan nyt enää mielin määrin ja että oikeuksista oli syytä pitää kiinni. Tästä selittyy se, että maariitoja alkaa esiintyä käräjillä varsin runsaasti ja että vedottiin aikaisempiinkin tuomioihin, joita kenelläkään ei kuitenkaan ollut uuden ajan alkua varhaisemmalta kaudelta. Säämingin Pihlajaniemen Jurvasilla oli jo verollepanomaakirjaan merkittävänä laamannintuomio Kustaa Fincken antaman anekin tukena.18 Tyypillinen esimerkki maariidasta, jossa samalla kertaa oli kysymys kruunun edusta ja yksityisten oikeudesta, käytiin Pellosniemen käräjillä Taipaloisten Soikkasten ja Puttosten välillä. Ensin Soikkanen langetettiin suuriin sakkoihin kuninkaan yhteismaan luvattomasta nautinnasta ja Puttonen otti maakappaleen anekkina nimiinsä, mutta pari vuotta myöhemmin toinen Soikkanen pystyi todistamaan, että maa oli ollut hänellä jo 40 vuotta, ja se muutti asian. Maa tuomittiin Soikkaselle, koska lautakunnan mielestä »hänen tuli ottaa veronahka niskoilleen mieluummin kuin antaa vanha maansa toiselle».19 Tämä tapaus osoittaa anekin oton ja maanomistuksen välistä yhteyttä. Rantasalmen Rautiaiset joutuivat oikeusjuttuihin verolle saamistaan maista, ja Eerik Arvidinpoika Stålarm antoi eräälle heistä uuden anekin korvaukseksi hänen oikeusjutussa menettämistään luhtaniityistä.20 Kerimäen Makkosella oli esitettävänään vuoden 1563 oikaisukäräjillä Pykäläkangasta koskevassa asiassa jo neljän tuomarin antamat tuomiot, ja hän saikin neljänneksen tästä maakappaleesta lisätyksi Makkosten kohdalle verollepanomaakirjaan.21 Jo 1560-luvulla saatetaan vedota vanhempien saamaan anekkiin.22

Anekkien esiintyminen yksityisoikeudellisissa riidoissa on saanut Lappalaisen nimittämään niitä kiinnekirjoiksi ja korostamaan niiden oikeudellista luonnetta.23 Jos halutaan käyttää myöhemmän ajan terminologiaa, voidaan anekkia luonnehtia lähinnä perintökirjaksi. Anekin antaminen oli hallintotoimi, jolla kruunun maata luovutettiin veroa vastaan pysyväksi perintöomaisuudeksi. Yleensä luotettiin anojan ilmoitukseen. Oikeudenkäynti kävi tarpeelliseksi vasta jos saanto kiistettiin tai jos maakappale todettiin »kahdesti anotuksi», kuten myöhemmin on jouduttu useasti toteamaan.24 Ensimmäisellä anojalla oli yleensä etuoikeus, varsinkin jos hän oli jo ehtinyt maksaa maasta veroa. Jos toisen henkilön vanhaan nautintaan perustuvaa maata oli anottu kruunun yhteismaana, voitiin saanto saada käräjillä peruutetuksi.25 Toisaalta on ilmeistä, että anekin hankkiminen saattoi käydä tarkoituksenmukaiseksi nimenomaan naapurien pitämiseksi tarpeeksi loitolla, eikä tällöin tarvinnut olla kyseessä edes uusi maanhankinta. Useat varsinkin myöhäisemmistä anekeista on anottu tässä mielessä. Esim. Joroisten Mustonen vahvistutti 1563 itselleen käräjillä hallussaan olevat maakappaleet, koska Kekäläinen oli anonut niistä muutamia nimiinsä.26

Kruunun asutuspoliittisten pyrkimysten kannalta odottaisi, että anekit olisi annettu arviokunnille, joista haluttiin tehdä mahdollisimman kiinteitä maakirjataloja. Verollepanomaakirjassa on kuitenkin epälukuinen määrä tapauksia, joissa tiettyjä maakappaleita on annettu yksityisille arviokunnan jäsenille, joskus kahdelle yhteisesti, tai jopa henkilölle, jonka yhteys arviokuntaan jää avoimeksi.27 Arviokunnat eivät pysyneet sillä tavoin koossa kuin kruunu olisi edellyttänyt.

Anekilla oli kiistaton yhteys veronpanoon. Se oli tarkoitettu otettavaksi huomioon veronkirjoituksessa arviokunnan veromäärää lisäävänä. Aina ei kuitenkaan näin tapahtunut. Esim. äsken mainittu Mustonen, jonka veronahkaluku oli 5, sai käräjillä arvioiduksi maansa vain 4 veronahan arvoon, vaikka maakappaleita oli useampia. Joskus tilusten ja veronahkamäärän välille saattoi jäädä räikeäkin epäsuhde. Säämingin Moijinkylässä olevalta monijäseniseltä arviokunnalta, jolla oli sekä Kustaa Fincken että Eerik Arvidinpoika Scålarmin myöntämä lisäanekki, mutta maakirjassa vain 4 veromarkkaa eli veronahkaa, löydettiin sata vuotta myöhemmin maita 14 ½ veromarkan edestä.28 Verollepanoa välttelemällä anekin haltija saattoi kuitenkin omistusoikeutensa vaaraan. Rantasalmen Osikonmäen Niilo Viljakaisen kohdalle on verollepanomaakirjan vanhempaan jäljennökseen merkitty: »Anoi Mikko Ikäheimonen, koska ne maat on vääryydellä anottu eikä mitään veronlisäystä ole tapahtunut.» Kiistanalaiset maat onkin merkitty Kolkontaipaleen Ikäheimosten ja Piilisen arviokuntaan yhden veronahan arvoisina.29 Normaalisti anekin saannista oli siis seurauksena veronlisäys, mutta talonpojat onnistuivat sen joskus välttämään.

Epätasaisuuksien takana epäiltiin helposti tahallistakin vääryyttä. Säämingin Moijinkylän Silvennoisen väitettiin lahjuksilla saaneen linnanpäällikkö Yrjänä Maununpojalta puolet Puruvedessä olevasta Hevossalon saaresta. Kuninkaantuomiovaltaisten antamalla tuomiolla se tuomittiinkin häneltä pois, kun maa oli vanhassa maakirjassa merkitty toisen arviokunnan nimiin.30

Soininen on tehnyt havainnon, etteivät anekin anto ja verollepano useinkaan olleet samanaikaisia. Normaalitapauksessa uudistilalla oli vapaavuosia, joiden päätyttyä anekin vaikutuksen vasta tuli näkyä verokirjassa. Jos taas oli kysymys lisämaasta tai vanhaan omistukseen haetusta vahvistuksesta, sen piti näkyäkin vain veronahkaluvun muutoksena. Vihdoin on tapauksia, joissa Klemetin antama anekki on jo vaihtanut omistajaa tai siirtynyt toiseen arviokuntaan, ennenkuin se merkittiin verollepanomaakirjaan.31 Seuraavassa alaluvussa esitettävä veronahkalukujen kasvu osoittaa kaikkein täsmällisimmin, kuinka paljon veromaa lisääntyi anekkien jakamisen ansiosta.

Anekki lupasi talonpojalle suurempaa omistusoikeuden turvaa ja kruunulle lisääntyneitä verotuloja. Kruunu pyrki ilmeisesti anekkejakin jakamalla muodostamaan kiinteitä maakirjataloja, joiden veroluku vastaisi arviokunnan omistuksessa olevia maakappaleita. Tähän tavoitteeseen ei päästy, kun arviokunnat eivät pysyneet koossa.

ASUTUKSEN MÄÄRÄLLINEN KASVU JA PAINOPISTEALUEET ENNEN TAVINSALMEN PITÄJÄN PERUSTAMISTA

Varhaisimmat tiedot Savon asutuksen lukumäärästä ja alueellisesta jakautumisesta saadaan maakunnan vanhimmasta maakirjasta vuodelta 1541 (taulukot 2–3 s. 56, 58). Ne ovat saatavissa pitäjän ja neljänneskunnan tarkkuudella.

Kun anekiksi saatu maa oli pantava verolle, pitäisi anekkien jaon näkyä maakirjassa verolukuja nostavasti. Maanomistusta herkimmin mittaava veroluku on veronahka, joka oli muuttunut kylvöalaa ilmaisevaksi termiksi. Veronahka oli Klemetti Kirjurin 1542 esittämän vero-opastuksen mukaan yksi arviopunnanmaa eli kolme kylvöpunnanmaata, so. maa johon kylvetään yksi punta ruista, yksi punta ohraa ja yksi kauraa. Vuonna 1555 toimitetussa vero tutkinnassa talonpojat selittivät tämän tarkoittavan kylvöä kolmena peräkkäisenä vuonna. Samalla he väittivät, että sen jälkeen kun erämaita oli ryhdytty jakamaan, yhden veronahan rasitus otettiin jo yhdelle kylvöpunnanmaalle eli talonpoikien terminologian mukaan kahdelle arviopanninmaalle, minkä lisäksi 5 kesäkuorman ala niittyä arvioitiin myös yhdeksi veronahaksi. Savolaiset väittävät siis kaskimaan verotusarvon nousseen kolminkertaiseksi.1 Tämä ei ole todennäköistä eikä saa tukea verokirjoista. Talonpoikien pyrkimyksenä oli tietenkin valittaa verorasituksen nousua. Ilmeisesti he ymmärsivät maan arvioinnin edelleen koskevan kaadettuja kaskia, kun taas kruunu jo arvioi viljelyskelpoista kaskimaata, jossa riitti kaskeamista useiksi vuosiksi perätysten. Veronahkojen määrä kuvastaa joka tapauksessa tarkimmin verollepannun viljelyskelpoisen maan määrää ja jakautumista.

Veronahkoja oli Savossa vuonna 1539 110042 ja vanhimman maakirjan mukaan 1541 11139. Taulukossa 5 on esitetty Savon veronahkamäärien kehitys pitäjän tarkkuudella tiettyinä vuosina vanhimmasta maakirjasta vuoteen 1574, jolloin veronahkojen summa on jo jähmettynyt paikoilleen. Kun tarkoituksena on selvittää kruunun kirjoissa olevien veronahkojen määrä, ei autioita ole vähennetty. Nousua vuodesta 1541 on Tavinsalmen pitäjän perustamiseen mennessä 10 % ja päätösvuoteen mennessä 16 %. Veronahkojen määrä on lisääntynyt Klemetti Kirjurin aikana myös Etelä-Savossa, kuten jo taulukossa 2 näkyvästä verovoiman lisäyksestäkin saattoi arvata. Nähtävästi anekkeja on jaettu myös siellä Klemetin aikana, mutta lisämaat on otettu huomioon jo varhaisemmassa maakirjassa. Vuodesta 1548 lähtien veronahkamäärien muutokset korreloivat kohtalaisen hyvin anekkien jakamisen kanssa. Tavinsalmella, jossa niitä jaettiin eniten, veronahkojen määrä on kasvanut lähes neljänneksellä.

Savossa oli 1541 kaikkiaan 2036 arviokuntaa, joissa asui yhteensä 3362 verotalonpoikaa. Arvio kunnassa oli siis keskimäärin 1, 7 verotalonpoikaa. Maakunnan kahdesta kihlakunnasta Suur-Savo oli runsasväkisempi ja myös tiheämmin asuttu. Verotalonpojista siellä asui hieman yli 2000.

Tutkimuksessa on vanhastaan jo Hannes Gebhardin ajoista saakka kiinnitetty huomiota siihen, että Savon hallintopitäjät olivat uuden ajan alussa verovoimaltaan varsin yhtä suuria, mikä tukee muidenkin lähteiden antamaa käsitystä siitä, että hallintopitäjäjako oli tällöin vielä verraten uusi.3 Pitäjät eivät kuitenkaan ole enää aivan tasasuuria. Verovoimaltaan, joka parhaiten näkyy laskettujen kokoverojen määrästä, vankin onkin jo Rantasalmi, jonka kintereillä seuraa Juva, heikoin on taas Mikkelin seutu, alimpana verovoimaltaan eteläisin pitäjä Pellosniemi ja sitä lähinnä Vesulahti. Sääminki jää edustamaan eräänlaista keskitasoa. Suurimmat neljänneskunnat ovat Keski-Savossa. Verotalonpoikien määrää verrattaessa pitäjien suuruussuhteet huomattavasti tasoittuvat. Rantasalmi on tosin myös runsasväkisin, mutta sen kintereillä on Vesulahti. Vähäväkisimmäksi jää Juva, jota Pellosniemi ja Sääminki ovat aivan lähellä. Runsasväkisimmät arviokunnat ovat taas maakunnan länsilaidalla.

Tästä karkeapiirteisestä yleistarkastelusta käy jo ilmi, että asutuskuva on maakunnan eteläreunalla ja pohjoisen erämaan tuntumassa huomattavasti erilainen. Arviokuntien veronmaksukykyä (jako koko- ja puoliveroihin) tarkasteltaessa kuva muuttuu. Veronmaksukyvyltään vankkoja arviokuntia on suhteellisesti eniten maakunnan kaakkoislaidalla, heikkoja taas uudisasutusalueella erämaan reunamilla; kameraalisiksi täystiloiksi katsottavia kokoveroja on alle puolet kaikista arviokunnista Juvan molemmissa pohjoisissa neljänneksissä, samoin Rantasalmen ja Keriharjun neljänneksessä sekä Säämingin neljänneksessä. Asutuksen suhteellista tiheyttä on mitattu tarkastelemalla, kuinka monta verotalonpoikaa on keskimäärin arviokuntaa kohti. Tällöin tiheimmäksi (noin 2 ½ talonpoikaa arviokunnassa) on osoittautunut Pellosniemen pitäjän itäinen puolisko. Saimaan rantamaat ja saaret olivat vanhaa asutusseutua, josta kasvavalla väestöllä ei ollut luonnollista purkaustietä. Keskimmäisen alueen, jossa on noin 2 talonpoikaa arviokuntaa kohti, muodostavat Pellosniemen läntisin neljänneskunta Halila, joka on maakunnan lounaisin kulma, Vesulahden pitäjä lukuunottamatta itäisintä eli Mälkölän neljänneskuntaa sekä Säämingin Puumala. Nämäkin seudut ovat varsin vankkaa asutusaluetta, mutta niiltä on purkautumisteitä, maakunnan länsilaidalla olevilla neljänneksillä Kymijoen vesistön puolelle maakuntarajan ylikin, Puumalalla taas Saimaan eteläpuoliseen rajamaastoon Karjalan rajan tuntumaan. Asutuksellisesti väljimpään alueeseen (noin 1 ½ talonpoikaa arviokuntaa kohti) kuuluvat Suur-Savosta vain Pellosniemen Kiialan ja Vesulahden Mälkölän neljännekset ynnä koko Juvan pitäjä sekä koko Pien-Savo lukuunottamatta Puumalan neljännestä. Alle 1 ½ verotalonpoikaa arviokuntaa kohti on juuri uudisasutusalueen tuntumassa olevissa neljänneskunnissa, Juvan Joroisten sekä Rantasalmen pitäjän Rantasalmen ja Keriharjun neljänneksissä sekä lisäksi Juvan pitäjän Juvan neljänneksessä.

Asutus oli pitkin 1540-lukua tasaisessa nousussa ja linnanpäälliköt pyrkivät nimenomaan Klemetti Kirjurin ajasta lähtien kantamaan siitä tulevan hyödyn kruunulle panemalla uudisasumat verolle ja nostamalla vanhojen arviokuntien veronahkalukua. Tämän jakson tulokset näkyvät samoista taulukoista, joissa toisena tarkastelu vuotena on 1547, viimeinen vuosi ennen Tavinsalmen pitäjän perustamista. Tänä kautena ei tiedetä tapahtuneen aluejärjestelyjä, eivätkä lukusarjatkaan viittaa siihen, että sellaisia olisi suoritettu.

Arviokuntien määrä on noussut 2085:een ja verotalonpoikien määrä 3590:een. Mittarina on käytetty myös ns. laskettujen kokoverojen määrää, joka saadaan siten, että puoliverot lasketaan puoliksi kokoveroiksi. Verotalonpoikaluvun prosentuaalinen nousu on koko maakunnassa 7 %, mikä on vain hivenen pienempi kuin laskettujen kokoverojen määrän kasvu. Verotus seurasi varsin tarkoin asutuksen kasvua koko maakunnan näkökulmasta tarkasteltuna.

Laskettujen kokoverojen määrän kasvu osoittaa, missä kruunu on todennut asutuksen vaurastumista tai tihentymistä. Tuntuvaa nousua (noin 10 laskettua kokoveroa) on Suur-Savossa vain Juvan Koikkalan ja Joroisten neljänneksissä. Pien-Savossa vastaavan luokan nousua on Rantasalmen Putkilahden ja Tuusmäen neljänneksissä sekä Säämingin Haapalan neljänneksessä, mutta samaan pitäjään kuuluvissa Rantasalmen ja Keriharjun neljänneksissä kasvu oli muihin verrattuna jopa lähes kaksinkertainen (18–18 ½ laskettua kokoveroa). Tämä vahvistaa sen, mitä edellä mainittu savolaisten valitus kertoo Klemetti Kirjurin toimista Rantasalmen tienoilla. Rantasalmen pitäjän verovoiman kasvu (56 laskettua kokoveroa) lähenteli jo vanhan asutusalueen pienimmän neljänneskunnan koko verovoimaa.

Verotalonpoikien määrää tarkasteltaessa kuva Rantasalmen kohdalta pysyy samana. Kasvu on täällä suurempi kuin missään muussa pitäjässä, yhteensä 77 verotalonpoikaa. Säämingin pitäjässä, joka verovoiman nousun puolesta ei pääse lähellekään Rantasalmea, kasvu on lähes yhtä suuri, yhteensä 69 talonpoikaa. Eteläisin neljänneskunta Puumala ei siihen kuitenkaan osallistu. Eniten on verotalonpoikaluku noussut Haapalan neljänneksessä, koko maakunnan itäisimmässä. Rantasalmen pitäjässä tapahtuvan kruunun valvoman ja ohjaileman uudisasutusliikkeen rinnalla on aivan linnan liepeillä Säämingissä käynnissä yhtä vahva asutusliike, johon kruunun edustajat eivät näytä vielä kiinnittäneen samalla tavoin huomiota.

Erittäin huomattava verotalonpoikien määrän kasvu on näkyvissä myös Pellosniemen pitäjässä (68 verotalonpoikaa), eritoten Halilan ja Pitkälahden neljänneksissä, joissa nousu on samaa luokkaa Rantasalmen eniten kasvaneiden neljännesten kanssa. Lähelle niitä se nousee myös Vesulahden Mälkölässä. Molempien Mikkelin seudun pitäjien itäisen reuna-alueen sekä maakunnan lounaiskulman asutus tihenee nyt keskusseudun tasolle.

Vaikka suunta on kasvava, koko maakunnassa lisäystä yhteensä 228 verotalonpoikaa, on alueita, joissa se on jopa laskeva tai kasvaa aivan vähäisen. Ainoa neljännes, jossa lasku on jonkin verran merkittävä (9 verotalonpoikaa), on Vesulahden Vuolinko. Muualla Vesulahdella Mälkölän neljännestä lukuunottamatta, Juvalla Koikkalan neljännestä lukuunottamatta sekä Pien-Savossa Puumalan neljänneksessä asutus polkee paikoillaan tai hieman vähenee. Joroisten neljänneksessäkin, jossa verovoiman kasvu on sentään 12 laskettua kokoveroa, verotalonpoikien määrä on lähes muuttumaton. Täällä kuten muuallakin maakunnan länsilaidalla selitys piilee ehkä siinä, että muutto maakunnan alueen ulkopuolelle on jo tähän aikaan käynnissä.

Määrällisillä muutoksilla on ymmärrettävästi vaikutuksensa myös asutuksen rakenteeseen. Arviokuntien suhteellinen vaurastuminen jatkuu (koko maakunnassa nousu 9 %). Kokoveroja on nyt Pellosniemen ja Puumalan neljänneksissä lähes 90 % kaikista arviokunnista. Niiden lukumäärä on Suur-Savossa 74 % ja Pien-Savossa 62 %. Puoliveroja on enemmän kuin kokoveroja enää Rantasalmen ja Säämingin pitäjän samannimisissä neljänneskunnissa.

Asutuksen suhteellisen tiheyden kohdalla keskimäärä ei muutu, vaikka Pien-Savossa on vähäistä nousua. Huippu (Pellosniemen ja Pitkälahden neljännekset) on nyt 2,6, aallonpohja 1,3 verotalonpoikaa arviokuntaa kohti Ouvan ja Rantasalmen pitäjien samannimiset neljännekset). Kahden viimeksimainitun neljänneksen lisäksi vähäistä laskua on Vesulahden Vuolingon ja Juvan Koikkalan neljänneksissä. Tähänkin lienee selitys nähtävänä jo alkaneessa muuttoliikkeessä.

Vaikka verovoiman (laskettujen kokoverojen määrän) suhteellinen kasvu on vain hivenen suurempi veronmaksajien, so. verotalonpoikien lukumääräiseen kasvuun verrattuna, paljastuu pitäjittäin tarkasteltuna merkittäviä eroja. Suur-Savossa verotuspohjaa on lisätty Juvalla eniten (7 %), muualla 4 %, mutta verotalonpojat ovat lisääntyneet Pellosniemellä 10 %, kun taas muualla niiden määrä polkee jokseenkin paikoillaan. Pellosniemellä siis verorasitus laskee verotalonpoikaa kohti, kun se taas Suur-Savon pohjoisemmissa pitäjissä, erityisesti Juvalla lisääntyy. Pien-Savossa verotalonpoikien määrä kasvaa kummassakin pitäjässä 11 %. Laskettujen kokoverojen määrän kasvu jää sitä pienemmäksi (7 %:iin) Säämingissä ja verorasitus siis laskee, kun taas Rantasalmella verorasitus on lisääntynyt. Tämäkin huomio vahvistaa todeksi mainitun rantasalmelaisten valituksen. Maita on siellä 1540-luvulla runsaasti verolla, ja kasvu on ilmeisesti kohdistunut juuri pohjoiseen uudisasutusalueeseen, jonka tuntumassa olevien neljänneskuntien olemme todenneet eniten kasvattaneen verovoimaansa.

TAVINSALMEN PITÄJÄN PERUSTAMISEN VAIKUTUS MAAKUNNAN ASUTUSTILANTEESEEN

Näkyvä tulos Pohjois-Savon uudisasutustoiminnasta oli Tavinsalmen pitäjän perustaminen. Nykyisessä tutkimuksessa se nähdään ennen kaikkea jo syntyneen uudisasutuksen hallinnollisena järjestämisenä. Sellaisenakin sillä oli huomattava vaikutus paitsi uudisasutusalueella myös vanhalla kanta-alueella.

Savon vouti Klemetti Henrikinpoika Krook eli Klemetti Kirjuri aloitti jo 1543 Tavinsalmen kuninkaankartanon rakentamisen 30 peninkulman päähän Savonlinnasta Kainuun erämaata kohti. Savolaisten käsitys asiasta ilmenee kuninkaalle 1545 tehdystä valituksesta, jossa kerrotaan seuraavasti: »Samoin on Klemetti antanut rakentaa kartanon lapinmaahamme, josta viisi pitäjää saa parhaan elatuksensa ja kaikkein parhaille kalavesillemme.» Tämän mukaan Pohjois-Savo ennen sen hallinnollista uudelleenjärjestämistä oli koko maakunnan yhteistä erämaata eli »lapinmaata». Samassa valituksessa puhutaan uudesta neljänneskunnasta, joka käsitti uudisasutusalueen. Tämän ajan maakirjoissa ei kuitenkaan mitään tällaista viidettä neljänneskuntaa esiinny missään Savon pitäjässä.1 Aivan tuulesta temmattu tällainen valitus ei kuitenkaan voi olla. Ilmeisesti linnan maakirjassa oli toteutettu verohallinnollisia järjestelyjä, jotka eivät näkyneet kuninkaan kamariin perinnäiseen tapaan tehdystä tilityksestä.

Vasta Klemetti Kirjurin seuraaja Kustaa Fincke toteutti 1548 Tavinsalmen pitäjän perustamisen hankittuaan siihen kuninkaan luvan. Vaikeutena oli se, ettei uudisasutusalue yksinään ollut riittävän vankka kantamaan niitä rasituksia, joita hallinto sälytti pitäjälle. Kruunun hallinnon puolella tästä ongelmasta selvittiin siten, että uudesta Tavinsalmen hallintopitäjästä tehtiin eräänlainen puolikaspitäjä. Siihen tuli vain kaksi neljännestä, minkä seurauksena sille tuli vain puolet hallintopitäjän kannettavista kollektiivisista rasituksista.2

Suostuessaan nimismiespitäjän perustamiseen kuningas määräsi, että uuteen pitäjään oli tarvittaessa liitettävä myös rintamaata vanhoista pitäjistä. Tämä oli sitäkin tarpeellisempaa, kun uudesta pitäjästä määrättiin muodostettavaksi myös oma kirkkopitäjä. Alueliitos tapahtuikin, mutta se ei välittömästi ilmene lähteistä, koska pitäjän perustamisajan verokirjoissa ei ole neljänneskuntaa pienempien aluekokonaisuuksien nimiä. Tavinsalmen asutus on ennen oman pitäjän perustamista merkitty pääasiassa Juvan Joroisten ja Vesikansan sekä Rantasalmen Keriharjun ja Rantasalmen neljänneskuntiin. Tässä otamme vuoden 1548 maakirjan avulla esille kysymyksen, miten muutos kuvastuu kanta-alueella.

Toteutetun hallinnollisen muutoksen vaikutukset näkyvät verrattaessa taulukoita 2–3 ja 6–7: Tavinsalmen pitäjän perustaminen ei ole aikaansaanut mitään välitöntä muutosta maakunnan verovoimassa. Arviokuntien määrä samoin kuin laskettujen kokoverojen määrä on noussut aivan mitättömän vähän; verotalonpoikaluku on pysynyt täsmälleen samana. Kysymys on siis todella lähinnä alueellisesta uudelleen järjestelystä. (Taulukot 6 ja 7 s. 91–92).

Muutoksen vaikutuksesta on Pien-Savon suhteellinen osuus Suur-Savoon verrattuna kasvanut. Maakunnan noin 3600 verotalonpoikaa jakautuu nyt maakunnan molempien puoliskojen kesken niin, että noin 2 000 heistä asuu Suur-Savossa ja 1600 Pien-Savossa.

Tavinsalmella oli verotalonpoikia vähän alle 300, kun niitä oli pienimmäksi jääneessä vanhassa pitäjässäJuvalla vähän alle 600.

Vanhoista pitäjistä oli eniten menettänyt Rantasalmi, noin 90 laskettua kokoveroa ja 170 verotalonpoikaa, kun taas Juvan menetys oli 40 laskettua kokoveroa ja 60 verotalonpoikaa. Sääminki oli menettänyt vain 30 verotalonpoikaa; tämä pitäjä kosketti ainoastaan vähäisellä kolkallaan Tavinsalmea, eikä yksityiskohtaisessa tutkimuksessa ole todettu sieltä siirretyn arviokuntia Tavinsalmeen. Kun naapuripitäjien muuttotappio ei riitä kattamaan Tavinsalmen verotalonpoikamäärää, täytyy selityksen piillä siinä, että myös vanhojen pitäjien kesken on suoritettu aluesiirtoja. Taulukon lukusarjojen ja maakirjan yksityiskohtaisempi tarkastelu vahvistaa tämän olettamuksen.

Ainoa pitäjä, jota Tavinsalmen pitäjän perustaminen ei ole koskettanut, on maakunnan eteläisin pitäjä Pellosniemi. Sekä sen verotalonpoikamäärä että verovoima ovat hivenen kasvaneet.

Tavinsalmen pitäjän perustamisen jälkeisessä tilanteessakin kuvastuu selvästi edellä toteamamme sääntö, että arviokunnat ovat rintamailla suurempia kuin uudisasutusalueilla. Kokoverojen suhteellinen osuus kaikista arviokunnista on yhdessä vuodessa noussut lähes 10 prosenttia; kun niitä ennen oli noin 2/3, niitä nyt on noin 3/4 kaikista arviokunnista. Vanhoista neljänneskunnista niitä on alle puolet kaikista arviokunnista enää Rantasalmen neljänneksessa (48 %); Säämingin neljännes on siirtynyt rajan yläpuolelle. Uudessa Tavinsalmen pitäjässä kokoverojen osuus on Saamaisten neljänneksessä 45 ja Savilahden neljänneksessä 49 %.

Tavinsalmen molemmat neljänneskunnat ovat verotalonpoikaluvun puolesta vähäväkisimpiä. Verotalonpoikia on arviokuntaa kohti Saamaisissa 1,3 ja Savilahden neljänneksessä 1,4, saman verran kuin Rantasalmen ja Putkilahden neljänneksissä. Viimeksi mainittu neljännes on ainoa, jossa on tapahtunut vähäistä laskua. Muutto Tavinsalmelle ei ole väljentänyt vanhoja arviokuntia.

Verovoiman ja savuluvun keskinäisen epäsuhteen vuoksi pitäjien suuruussuhteet vaihtelevat sen mukaan, kumpaa mittaria käytetään. Kun Rantasalmi ja Juva ennen uuden pitäjän muodostumista olivat verovoimaltaan suurimmat pitäjät, ne ovat nyt Juva ja Vesulahti, kun taas pienin vanhoista pitäjistä on edelleen Pellosniemi. Savuluvultaan tämä pitäjä on nyt suurin. Sääminki on säilyttänyt toisen sijan, kun taas Rantasalmi on pudonnut ensi sijalta viidenneksi.

VEROLLEPANO MAANOMISTUSSUHTEIDEN VAKIINNUTTAJANA

Kustaa Vaasan Venäjän sodan aikana 1555–56 oleskeli Savonlinnassa Kustaa Fincken apuna eräs valtakunnan kameraalihallinnon parhaita asiantuntijoita Tuure Pietarinpoika Bielke. Kesken sodan melskeiden Suomessa oleskeleva kuningas oli hyvinkin kiinnostunut kruunun tilojen lisäämisestä myös Savossa, vaati tarkat selonteot maakunnan verotuksesta ja määräsi toimeenpantavaksi verontasoituksen. Hän ei hyväksynyt veron määräytymistä koko- ja puoliveroittain eli arviokunnittain, vaan vaati veronahkaluvun tarkempaa huomioon ottamista.1 Taustalla näkyy pyrkimys kiinteään maaveroon ja tarkkoihin verolukuihin. Tämä ei kuitenkaan voinut täysin toteutua siitä yksinkertaisesta syystä, ettei kaskialueen talo ollut samalla tavoin tarkoin määriteltävissä kuin peltoviljelysseudun talo. Verotusjärjestelmään ei tullut olennaista muutosta.

Verotusjärjestelmää oli kuitenkin mahdollista huomattavasti kiinteyttää viemällä kirjoihin talonpoikien hallussa olevat maakappaleet ja ottamalla ne huomioon arviokunnan veronahkalukua määrättäessä. Tätä pyrkimystä edusti jo edellä kuvattu anekkijärjestelmä, josta on merkkejä jo Klemetti Kirjurin kaudelta ja joka näyttää laajentuneen Kustaa Fincken aikana. Kustaa Fincken linnanpäällikkökauden päättyessä tämä muistiinmerkitsemistyö oli viety jo koko maakunnassa niin pitkälle, että sen tuloksena syntynyt verollepanomaakirja on saanut vuosiluvun 1561. Verollepanomaakirjan laatijaksi mainitaan linnankirjuri Lauri Antinpoika (tässä virassa 1555–1564).2 Se on säilynyt meille ainoastaan myöhempinä jäljennöksinä, joista koko Savon käsittäväkin on jonkin verran epätäydellinen. Tämän kirjan tärkeä merkitys ja meille säilyneiden jäljennösten laatu ovat pakottaneet laatimaan siitä erityisen lähdekriittisen selvityksen, joka julkaistaan erillisenä.

Ns. vuoden 1561 verollepanomaakirja ei ole meille säilyneessä muodossaan sellainen lähde, joka kiistattomasti kuvastaisi juuri tänä vuonna vallinnutta asutustilannetta. Siinä on melkoisia aukkoja sekä myös pienempiä lisäyksiä ja poistoja, joista monet ovat selvästi myöhäisempiä. Tavinsalmen verollepano on saatettu päätökseen vasta 1570-luvulla. Verollepanomaakirjan sisäisiin kriteereihin perustuva lähdekriittinen selvitys kehottaa käyttämään sitä rinnan samanaikaisten maakirjojen ja muiden lähteiden kanssa. Vain sillä tavoin voidaan välttää ne virheet, jotka aiheutuvat, jos sen eri-ikäiset kerrostumat kaikki asetetaan samaan ajalliseen tasoon. Vertailu muuhun samanaikaiseen aineistoon luo myös lisävaloa verollepanon suoritustapaan ja tarkentaa edelleen kirjan ja sen sisältämien tietojen ajoittamista.

Lauri kirjurin suorittamasta »kirjan tekemisestä» mainitaan Rantasalmen käräjillä jo 1559 selvästi yksityisten maakappaleiden kirjaan vientiä ja arviointia tarkoittaen.3 Kaksi vuotta myöhemmin samassa pitäjässä sai 24 lautamiestä, ilmeisesti kaksi neljänneskunnan lautakuntaa, sakot siitä, että olivat salanneet muutamia savuja verokirjaa tehtäessä, ja kolme talonpoikaa ankarat kuninkaansakot siitä, että olivat salanneet nimensä verokirjasta.4 Nimistä on vain osa samoja kuin pitäjän verollepanomaakirjan lautakunnassa. Verollepanomaakirjan vanhempi laitos sijoittaakin Rantasalmen veron panon vasta vuoteen 1563. Tavinsalmen käräjillä mainitaan 1564 »vanha maakirja», josta näkyy Niinimäen kuuluminen Olli Keinoselle, ja vedotaan maakirjan tietoihin eräiden Leppävirroilla sijaitsevien maakappaleiden kohdalla.5 Kumpikaan ilmoitus ei sovi meille säilyneeseen verollepanomaakirjaan, vaan osoittaa, että sillä on ollut edeltäjiä. Sen sijaan Säämingin käräjillä 1563 tehty ilmoitus, että eräät maakappaleet on merkitty riitapuolina mainittujen Kupiaisen ja Silvennoisen nimiin, pitää yhtä meille säilyneen verollepanomaakirjan kanssa.6 Vesulahdella taas määrättiin 1564 erään maariidan ratkettua 2 veromarkkaa siirrettäväksi Pöyhkön arviokunnalta Sorvarin ja Vaissisen arviokunnalle, »kun uusi kirja tehdään». Tämä muutos on tehty vuotuiseen maakirjaan.7

Sellaista »linnan maakirjaa», joka osoittaa yksityisten maakappaleiden kuulumisen tiettyyn arviokuntaan, on alettu pitää Savonlinnassa viimeistään Kustaa Fincken aikana 1550-luvulla, mutta luultavasti jo Klemetti Kirjurin ajasta lähtien, jolloin anekkikirjeitä ruvettiin jakamaan. Kustaa Fincken linnanpäällikkökauden lopulla on koko linnaläänissä suoritettu uusi maantarkastus, jossa tuloksia on ryhdytty kokoamaan yhteen. Tämän osoittavat verollepanomaakirjan kopioissa olevien vuosilukujen ohella niissä esiintyvien isännännimien vertailu. Nimistö on nimittäin varsinkin vanhoissa pitäjissä lähinnä vuoden 1562 maakirjan mukainen, mutta ei sen kanssa täysin yhtenevä. Kuitenkin on todettu Rantasalmella yksi nimi, joka esiintyy maakirjassa viimeksi 1559, ja Pellosniemellä on merkitty Lauri Antinpojalle itselleen tila, jonka hän sai vasta 1563.

Suuremman yllätyksen tarjoavat veroluvut. Vero-opastusten mukaan täystilalla voi olla maata 10 veronahkaan saakka, ja kruunun pyrkimyksiin kuului liian suurien talojen jakaminen. Tämä periaate toteutettiin Suur-Savossa 1557, jolloin 10 veronahkaa suuremmat arviokunnat jaettiin. Verollepanomaakirjassa ylisuuria arviokuntia (11–16 veronahkaa) on kuitenkin tällä alueella runsaasti. Tämä ilmenee seuraavasta asetelmasta, jossa mukana ovat vain kaksi eteläisintä pitäjää:

Verollepanomaakirjan mukaan Mikkelin seudun pitäjissä on siis 1561 ylisuuria tiloja lähes saman verran kuin viittä vuotta aikaisemmassa maakirjassa; samanaikaisissa maakirjoissa niitä ei ole muita kuin Jöns Maununpojalle kuuluva 12 veronahan vapaatila Kiialan neljänneksessä.8 Verollepanomaakirjan ylisuuret arviokunnat palautuvat etupäässä viiden vuoden takaiseen maakirjaan. Esimerkiksi Pellosniemen pitäjän suurin Laaskosten 16 veronahan arviokunta Pitkälahden kymmeneksessä on maakirjassa vielä 1556,9 mutta ei sen jälkeen, samoin useimmat 14 veronahan arviokunnista. Vuoden 1561 verollepanomaakirjaa laadittaessa on ilmeisesti nojauduttu puolenkymmentä vuotta varhaisempaan maantarkastukseen. Tällainen varhaisempi tarkastustyö selittää myös sen, että Etelä-Savosta on niin vähän lisäanekkeja ja että veronahkojen määrä tästä pitäen pysyy lähes muuttumattomana.