KESKIAIKAISEN VEROJÄRJESTELMÄN UUDISTUS

Kaarle herttualle nuijasodan kynnyksellä lähettämässään valituksessa savolaiset perimätietona kertoivat, että heidän esi-isänsä olivat Venäjän suuriruhtinaan alaisina ollessaan maksaneet veroa ainoastaan kolme jäniksennahkaa, nähtävästi savulta.1 Tässä on historiallista ydintä sen verran, että vanhimmat verot ilmeisesti ovat olleet nahkoja, tuskin kuitenkaan vähäarvoisia jäniksennahkoja, vaan arvokkaampia turkiksia. Jo keskiajan lopulla turkiksien merkitys verotavarana oli painunut vähäiseksi. Vuonna 1510 Savo tuotti puhtaina verotuloina kruunulle 100 kippuntaa haukia, 150 kiihtelystä oravannahkoja ja 100 lästiä viljaa. Arvo M. Soininen on laskuissaan muuntanut nämä verotavarat ohraksi, jolloin niiden keskinäiset arvosuhteet ovat selvitettävissä. Vilja osoittautuu jo tällöin tärkeimmäksi verotavaraksi. Sitä on 85 % verotavaroiden arvosta, kun hauen osuus jää 14 %:iin ja oravannahkojen vain 3 %:iin.2

Uuden ajan alusta ovat varhaisimmat tiedot Savon veroista ja verotusjärjestelmästä vuodelta 1539. Välittömien kruununverojen tuotto on tällöin varsin lähellä kahta vuosikymmentä vanhempaa arviota. Kun asutus on epäilemättä kasvanut, verojärjestelmää on tuskin välikautena olennaisesti muutettu, vaan se lienee ollut samanlainen jo Olavinlinnan rakentamisesta saakka. Uuden hallintopitäjäjaon käyttöönotto lienee tosin nostanut paikalliseen käyttöön kannettujen verojen määrää. Savonlinnan itsenäistyttyä oli lisätty laivarahtiverona 40 puntaa ohraa korvaukseksi siitä, että verotavarat oli nyt toimitettava Tukholmaan eikä vain Viipuriin asti.3

Vuoden 1539 vero-opastus ei sekään vielä täysin selitä Savon verotusjärjestelmää. Siinä esitetään selvitys linnaan kannetuista veroeristä ja niiden maksuperusteesta, varsinkin ns. pääverosta, mutta paikallishallinnon tarpeisiin käytetyt erät jäävät pimentoon. Nämä olivat suurimmaksi osaksi kestitystä varten kannettuja ns. kinkeriveroja. Niistä kannettiin voutien välityksellä linnaan vain ns. kinkerikaura linnan hevosten elatukseksi. Sen lisäksi nimismiehen ja neljännesmiehen verosta oli suoritettava linnaan kiinteä taksa. Hyvin vanhakantaisia olivat ns. lahjaverot, jotka alunperin olivat olleet vapaaehtoisia lahjoja, mutta olivat sitten muuttuneet osaksi virkamiesten palkkausta. Niistä kulkivat linnantilien kautta vain herran, rouvan, lasten ja tulkin lahjoina maksettavat oravannahat.

Verotavaroita oli tämän vanhimman veroselityksen mukaan kaikkiaan peräti 26, minkä lisäksi työveroina tehtiin päivätöitä. Rahaveroja Savon verojärjestelmään ei lainkaan sisältynyt, mikä on hyvin vanhanaikainen piirre. Eri verotavaroita voi tietyn taksan mukaan vaihtaa toisiin. Silloin oli tietenkin mahdollista korvata niitä myös rahalla.4

Pääveron veroyksikkö oli veronahka, mikä nimitys ajan oloon muuttui veromarkaksi. Kuten asutuksen yhteydessä on jo selvitetty, veronahka ei enää uuden ajan alussa liittynyt ensi sijassa turkisverotukseen, vaan oli muuttunut maaluvuksi, joka perustui kaskimaiden aluksi ilmeisesti vuosittain suoritettuun arviointiin. Laskentaperusteihin palaamme tuonnempana. Veronahalta maksettava vero oli pääsääntöisesti ½ pannia ohraa tai ruista. Tämä voitiin joustavasti vaihtaa määrätyn taksan mukaan erilaisiin turkiksiin ja nahkoihin, kapahaukeen, elävään karjaan tai humalaan. Maksuajat oli porrastettu niin, että talvikäräjillä kannettiin nahat ja turkikset, kesäkäräjillä hauki ja syyskäräjillä karja. Loppu oli suoritettava syksyllä viljana. Myöhemmän selityksen mukaan vilja ja heinä kannettiin ensin ja karja viimeksi.5 Huolehtivaisen talonpojan oli joka tapauksessa syytä ajoissa maksaa muita tuotteita, jos halusi säästää viljavarojaan.

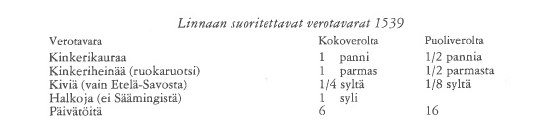

Kinkeriveroja kannettaessa veronahkojen mukainen porrastus olisi ollut liian monimutkainen. Sen vuoksi maksajat oli jaettu vain kahteen varallisuusryhmään, koko- ja puoliveroihin, joiden raja oli neljän ja viiden veronahan omistajan välissä. Vielä vuoden 1555 verotutkinnassa selitettiin, että kokoverossa voi olla jopa 15 veronahkaa.6 Kysymys ylisuurista tilakokonaisuuksista, joille laskettiin enemmän kuin yksi kokovero, syntyi vasta myöhemmin. Puolivero maksoi pääsääntöisesti puolet siitä mitä kokovero, mutta suoraan linnan ja sen varusväen ylläpitoon suoritettavien erien osalta oli merkittävä poikkeus. Vanhimman selityksen mukaan suoritettiin koko- ja puoliveroilta veroja suoraan linnaan seuraavasti:

Milloin päivätöiden tarve oli parempi, voitiin työviikon sijaan suorittaa 1 punta tuoretta kalaa. Jo vuoden 1555 tutkinnassa hämmästeltiin, että puoliverot tekivät enemmän päivätöitä kuin kokoverot. Verottajan kannalta oli tietenkin järkevää verottaa köyhemmiltä sitä mitä heillä oli, heidän työvoimaansa.7

Kuten asutuksen yhteydessä on selvitetty, koko- ja puoliveroissa, joista tutkimuksessa käytetään yhteisnimeä arviokunta, oli varsin yleisesti useita talonpoikia. Koko- ja puoliverojen sekä veronahkojen mukaan kannettuja veroja voidaan kuitenkin pitää tilakohtaisina. Vanhin veroselitys jättää mainitsematta, miten nimismiehen ja neljännesmiehen taksaan kuuluvat verot kannettiin talonpojilta, mutta myöhemmistä lähteistä ilmenee, että niistäkin lähes kaikki kannettiin koko- ja puoliveroittain. Neljännesmiesten vapaasti järjestettäväksi jäivät vain ns. pitkät työmiehet (kesäaikana 20 viikkoa työskentelevä mies kustakin neljänneksestä) sekä eräät kuljetuskorvaukset (kavassiohra ja hevosenvuokraohra). Mikäli jotakin verotavaraa kannettiin niin vähän, ettei sitä käynyt jakaminen kaikkien talonpoikien kesken, sen hankinta jäi neljännesmiehen huoleksi. Lahjaverot ja muutamat työsuoritukset perittiin jopa pitäjittäin.8

Siltahaukea kannettiin venekunnittain linnan lähistöllä kalastelevilta talonpojilta hauki tai pari. Vuoden 1543 veroselityksen mukaan tämä vero kohdistui Savon omiin talonpoikiin toisin kuin nuottakunnilta kannettava osakala, joka kohdistui Savon vesillä liikkuviin länsikarjalaisiin.9

Soininen on laskenut Savosta 1539 maksetut kruununverot, arvioinut myöhempien lähteiden perusteella kestitysrasituksen sekä muuntanut tuloksen tärkeimmäksi verotavaraksi ohrapanneiksi. Sen mukaan Savon kruununverojen tuotto oli tällöin 16 127 ohrapannia. Markoissa tämä oli tuohon aikaan aivan sama summa, sillä ohra- ja ruispannin hinta oli vuoden 1540 vaiheilla 1 mk. Tulos ei voi olla aivan tarkka, koska siitä yli neljännes perustuu arvioon. Vanhimman maakirjan verotalonpoikalukua käyttäen tästä tulee 4,8 pannia savua kohti.

Seuraavat tiedot savolaisten veroista ovat vasta Klemetti Kirjurin ajalta vuosilta 1542–43. Savolaiset valittivat vuoden 1545 vaiheilla Klemetin toimeenpanemia veronkorotuksia. Varsinaisten veronkorotusten summa ja uusien verojen määrä ei tilien valossa osoittaudu kovin suureksi. Korotuksista huomattavin oli se, että ns. pitkiä työmiehiä nyt vaadittiin Sääminkiä lukuun ottamatta neljänneskunnalta kaksi yhden asemesta. Kuljetusveroihin on laivarahtiohran lisäksi pantu ruista, ja pitkiä kyytejä on tehty 240, siis 48 pitäjää kohti, vaikka hevosenvuokraohraa maksettiin kuten ennenkin. Entisen tervaveron lisäksi, joka oli tynnyri neljännekseltä, on nyt kannettu palkkaväen tervaa 6 tynnyriä neljännekseltä sekä vuodesta 1543 lähtien apuverona harkkorautaa 3 leiviskää neljännekseltä eli kaikkiaan 3 kippuntaa. Neljänneskunnittain suoritettavassa kinkeriverossa mainitaan uusina verotavaroina linnut, jäädytetty kala ja puhdistamattomat höyhenet sekä Pien-Savossa köydet.

Savolaisten valituksessa päällimmäisenä oli palkkaverojen lisäys, joka todella näyttää olleen merkittävä, sekä kestitysten kaksinkertaistaminen. Tutkintakäräjillä palkkaverojen lisäys kumottiinkin, mutta ylimääräisten verojen lisäyksestä talonpoikia lohduteltiin sillä, että ne olivat tilapäisiä. Laivarahti ja palkkaväen terva kuitenkin poistettiin, minkä kuningas myöhemmin vahvisti.10

Itse asiassa Klemetin toimeenpanemasta veronkorotuksesta rasittavinta oli veroyksiköiden lisäys, joka aiheutui erämaan asuttamisesta. Vuonna 1555 toimitetussa tutkinnassa talonpojat selittivät korotuksen tapahtuneen siten, että käsite arviopunnanmaa oli saanut uuden sisällön. Se oli aikaisemmin ollut sama kuin kolme kylvöpunnanmaata eli kaskimaa, johon perätysten kolmena vuonna voitiin kylvää punta viljaa, ensin ruista, sitten ohraa ja vihdoin kauraa. Kilpailun erämaista kiristyessä oli veronahaksi laskettu jo yksi kylvöpunnanmaa eli kaksi arvio- eli veropanninmaata, so. kaskimaa, jolle vuodessa voi kylvää vain kaksi pannia viljaa. Kaskimaan verotusarvon kerrotaan siis kolminkertaistuneen, minkä lisäksi niittymaakin pantiin verolle.11 Väittämä tarkoittanee vain uusia veronpanoja ja on nähtävästi liioiteltu, sillä myöhemmissä vero-opastuksissa veronahan kylvöala selitetään kuten ennenkin.

Hyvin olennainen osa savolaisten maksamista veroista olivat kinkeriverot. Niiden vanhakantaisuutta osoittaa keskiaikainen nimitys ruokaruotsi, joka esiintyy parikin kertaa Klemetin vanhimmassa veroselityksessä.12 Ennen Klemetin aikaa tunnemmekin näistä veroista vain edellä mainitun taksan, jonka nimismiehet ja neljännesmiehet suorittivat linnaan. Vuoden 1543 linnantilissä on vihdoin ensi kertaa tehty selkoa myös siitä, mitä talonpojat maksoivat nimismiehelle ja neljänneskuntamiehelle. Vieläkin jää pimentoon paikalliselle kymmenesmiehelle eli lukumiehelle suoritettu vero, josta saatiin selvitys vasta vuoden 1555 tutkinnassa. Soininen on laatinut laskelman näiden verojen tuotosta 1543 ottamalla mukaan puuttuvan kymmenesmiehen veron vuoden 1555 selvityksestä.13 Tässä paljastuu keskiaikaiseen luontoistalouteen pohjautuva verotusjärjestelmä, jonka varassa paikallishallinto, oikeudenhoito ja suurimmaksi osaksi linnan ylläpitokin pyöri.

Ohraa kannettiin kaikissa kolmessa paikallishallinnon portaassa. Kymmenesmies kantoi sen lisäksi kestityksiä varten arviokunnilta varsinkin ruokatarvikkeita, so. tuoretta kalaa, pyitä tai muita metsälintuja, kanoja ja munia, kapahaukea, lampaita ja jäniksiä, edelleen hevosten rehuksi kauraa, heinää ja olkia sekä vielä linnaan vietäviksi hirsiä ja lautoja. Hän maksoi kannostaan 5 leiviskää haukea virkamiesten palkkoihin sekä apuveron neljännesmiehelle ja nimismiehelle.

Neljännesmies kantoi puolestaan suoraan arviokunnilta ohran lisäksi kauraa sekä ruokatarvikkeita: voita, humalaa, haukea, tuoretta kalaa, lintuja ja jäniksiä, sekä lisäksi hamppua tai niintä ja heinää. Kestitystavaroina mainitaan lisäksi oravannahkoja, tuohta, tervaa, kynttilöitä, rautaa, suolaa, ryyniä, papuja ja siankinkkuja. Niitä tavaroita, joita ei esiinny mainitussa luettelossa, neljännesmies on osaksi saanut vaihtotavaroina, osaksi ostanut, osaksi itse valmistuttanut talossaan. Hänen oli myös jakamalla vuorot talonpojille huolehdittava siitä, että työverot suoritettiin. Hän maksoi kantamistaan verotuloista apuveron nimismiehelle, sopimuspohjaisen taksan suoraan linnaan sekä virkamiesten palkkoja, joihin jo edellä mainittujen oravannahkojen lisäksi tarvittiin ketunnahkoja, »joululahjajäniksiä» tai jäniksennahkoja, haukea, ohraa ja rahaakin.14

Nimismies kantoi suoraan arviokunnilta ohraa monennimisinä veroina (kinkeriohraa, kenkäohraa, apuohraa) sekä erilaisia kinkeriveroja, joihin kuului ruista, ohraa, voita, humalaa, halkoja, kauraa, heiniä ja olkia. Sen lisäksi hän sai käyttöönsä kaksi päivätyötä kokoverolta.

Kinkeriverojen osalta vero-opastus sisälsi vain yleisen normin. Talonpojat maksoivat sitä mihin pystyivät, kuten rahaa, viljaa, elävää karjaa, ruokakalaa jne. Tämä selittää sen, että paikallisvirkamiesten verosuorituksiin kuului sellaista, mitä ei ole kantoluettelossa, kuten rahaa ja sianlihaa.

Nimismiesten ja neljännesmiesten päävelvollisuuksiin kuului kestitysten järjestäminen. Neljännesmies järjesti vuosittain linnanpäällikölle, jonka seurue käsitti 34 hevosta, kaksi käräjäkestitystä, ja voudille neljä kestitystä, joista jokainen kesti kaksi yökautta. Nimismiehen kestitysvelvollisuus oli paljon suurempi. Hänen oli järjestettävä linnanpäällikölle (35 hevosta) ja voudille (17–18 hevosta) kummallekin neljä kestitystä sekä vielä yksi kestitys laamannille, jolla oli 12 hevosta ja 6 tallirenkiä. Jokainen kestitys kesti kolme yökautta.15 Talonpojat valittivat kestitysten lisääntymistä Klemetin aikana selittäen kestityskertojen kasvaneen ja hevosten määrän lisääntyneen. Heidän mielestään kaksi vuotuista kestitystä oli kohtuullista.

Soinisen laskelmien mukaan kestityksiin käytettiin lähes puolet verrattuna siihen tavaramäärään, mikä välittöminä kruununveroina suoritettiin linnaan. Kestitysten lisääntyminen nosti täten tuntuvasti verotaakkaa, samoin palkkaverojen kasvu, joka savolaisten valituksen mukaan oli suurempikin kuin tileistä näkyy. Verotulot olivat 1543 19 485,3 ohrapannia, joten lisäys v:een 1539 verrattuna oli 21 %. Luultavasti korotus näyttää todellista suuremmalta sen johdosta, että vuoden 1543 verotilitys on tarkempi kuin neljää vuotta aikaisempi.16

Kustaa Fincken linnanpäällikkökauden alkupuolella muutettiin verotulojen tilitystä tavalla, joka suuresti vaikutti verotuksen käytännölliseen toteutukseen. Maavoudit määrättiin 1551 lähettämään tilinsä suoraan verokamariin ja myös itse huolehtimaan verotavaroiden lähettämisestä.17 Linnanpäällikön valvonta rajoittui tästä lähtien verotuksen yleisiin perusteisiin. Anekkien antaminen pysyi kuitenkin edelleen linnanpäällikön oikeutena, ja verollepanomaakirjaa pidettiin linnassa.

Monetkin merkit, mm. käräjillä usein tuomitut niskoittelusakot, viittaavat siihen, että Kustaa Fincken aikana kestitykset ja työverot on koettu kaikkein rasittavimmiksi. Nimismiesten ja neljännesmiesten vaatimista päivätöistä ja muista kohtuuttomista rasituksista valitettiin 1552 kuninkaalle. Fincken toimittamassa tutkimuksessa ilmeni, että nimismies sai kaksi päivätyötä kokoverolta ja lisäksi kustakin kymmeneksestä 8 päiväksi yhden jauhatus- ja ryynitystalonpojan (Male och Stampebönder). Lisäksi oli virkamiehille tehtävä 28 pitkää kyytiä vuodessa. Kuningas käski poistaa sellaiset työrasitteet, joista ei ollut hyötyä kruunulle.18 Myöhempi verotutkinta osoittaa, ettei tästä ollut paljonkaan tulosta.

Venäjän sodan aikana 1555 kuningas vaati Savonlinnan päälliköiltä tarkan selvityksen Savon verotuloista ja niiden maksuperusteista. Sen johdosta pidettiin lokakuussa 1555 Olavinlinnassa kokous, jossa olivat läsnä mm. kaikki nimismiehet, neljännesmiehet, kymmenesmiehet, kaksi talonpoikaa kustakin neljänneskunnasta sekä molemmat maavoudit kirjureineen. Tällöin laadittiin se selvitys nimismiesten, neljännesmiesten ja kymmenesmiesten kannosta, johon edellä on jo useasti jouduttu viittaamaan. Järjestelmä on sama, joka paljastui jo vuoden 1543 tilistä vähäisiä yksityiskohtia ja kymmenesmiesten veroa lukuun ottamatta. Kymmenesmiesten sanotaan nyt suoraan avustavan nimismiestä kestitysten järjestämisessä tuomalla ilman tiettyä sääntöä niitä ruokatarvikkeita, joita he pystyivät suorittamaan. Virkamiesten palkoista annetaan samassa yhteydessä selvitys.19

Kustaa Finckeä sotavuosina Savonlinnan päällikkyydessä avustava Niilo Pietarinpoika Bielke oli valtakunnan parhaita kameraalisten asiaintuntijoita. Näin ollen voisi odottaa, että Savossa olisi nyt pantu toimeen erityisen perusteellinen verotuksen uudistus, varsinkin kun kuningas antoi siitä käskyn ja koko maata koskevan yleisohjeen. Ainoa erityisesti Savoon kohdistuva määräys oli se, että veron oli seurattava tarkoin maanomistusta. Verotusta koko- ja puoliverojen mukaan ei pidetty riittävän tarkkana. Verontasoituksesta oli tarkoitus neuvotella vuoden 1556 kesäkäräjillä,20 mutta ilmeisesti asia lykkäytyi syksyyn. Selvityksen kohteena olivat nyt sekä verojen maksuperusteet että tuotto. Voutien kantamista veroista tehtiin selkoa pitäjittäin, ja paikallisvirkamiesten kantamat verot lueteltiin. Tuloksena oli selvitys koko maakunnan verontuotosta yksityisiä verotavaroita myöten.21

Verontarkistuksen yhteydessä ei sovittu muista muutoksista kuin siitä, että jänikset, teeret, pyyt ja munat korvattiin silavalla, jota oli suoritettava 1 naula veronahalta. Tästäkin kuningas nurisi arvellen kruunun kärsineen vahinkoa. Tämän vähäisen uudistuksen jälkeenkin oli kruunulle maksettava vielä 22 erilaista verotavaraa, joihin kuului jo rahakin. Lisäksi oli tehtävä päivätöitä, rakennettava matkaveneitä sekä poltettava kalkkia ja sysiä.22

Yksi merkittävä muutos toteutettiin kohta tämän tutkinnan jälkeen. Nimismiehen vero, neljännesmiehen vero ja kymmenesmiehen vero peruutettiin kruunulle. Virkamiesten palkkaus tuli ainakin pääosaltaan kruunun huoleksi. Kun samaan aikaan siirryttiin kartanovoutikuntiin, joista kukin käsitti vain yhden pitäjän, voitiin kestitykset panna toimeen niissä.23 Aivan keskiaikaisen kinkerikestitysjärjestelmän loppua tämä ei vielä merkinnyt, sillä neljännesmiehille jätettiin tietty määrä verotuloista kestityksiä varten. Kun kartanovoutikuntajärjestelmästä 1562 luovuttiin, käräjiä oli taas ruvettava pitämään nimismiestaloissa ja nimismiehillekin taas annettava sitä varten verotuloja. Kaikki verotulot kulkivat nyt kuitenkin voudintilien kautta ja kestityksiin käytetty osa merkittiin niihin lyhennyksenä. Kestitysten määrää supistettiin, minkä jälkeen niitä koskevat valitukset vähenivät.

Samaan aikaan kuin paikallisvirkamiesten verot otettiin kruunulle myös papin ja lukkarin verot, joiden tuotosta noin puolet jäi kirkollisiin tarkoituksiin ja merkittiin tileihin lyhennyksenä.

Tässä kuvatut verojärjestelmän tarkistukset eivät koskeneet sen perusteisiin. Eräitä verraten vähäisiä uusia veroja tuli lisää ja joitakin veronkorotuksia tapahtui. Verotaakan nousu ei johtunut järjestelmän muutoksesta, vaan verotarkastuksesta ja lisääntyneestä kontrollista. Soininen on vuoden 1558 tilien perusteella arvioinut veronlisäykseksi vanhoissa pitäjissä, (siis Tavinsalmea lukuun ottamatta). Sen mukaan se on Suur-Savossa n. 12 % ja Pien-Savossa n. 15 % vuoden 1543 tasosta.24

Verouudistus saatettiin päätökseen vasta Kustaa Fincken hallituskauden lopulla vuoden 1562 vaiheilla. Silloin valmistui pääosiltaan uusi verollepanomaakirja ja kartanovoutikuntakokeilun päättyessä veroperusteitakin voitiin jonkin verran yhtenäistää. Eroja jäi kuitenkin varsinkin työverojen kohdalle. Verojärjestelmän yksityiskohdat näkyvät liitetaulukosta 18.

Kruununvero jakautui pääveroon sekä nimismiehen, neljännesmiehen ja kymmenesmiehen veroon. Veroyksikköinä olivat edelleen veronahka, kokovero ja puolivero, neljänneskunta sekä vain harvoissa tapauksissa pitäjä tai kymmeneskunta. Tärkein veroyksikkö oli kokovero. Puolivero oli sen puolikas lähes aina paitsi pääveroa maksettaessa.

Verotavaroita oli 25 sekä lisäksi rahaa ja päivätöitä. Turkiksia, nahkoja ja metsänriistaa ei lappalaisten veroa lukuun ottamatta niihin enää sisältynyt, mutta vaihtotavaroina etenkin turkiksia ja nahkoja tuli edelleen. Eräitä aikaisemmin maksettuja vähäisiä verotavaroita oli jäänyt pois.

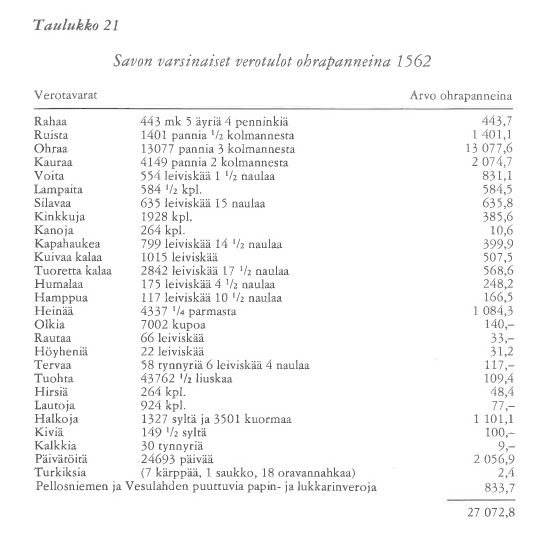

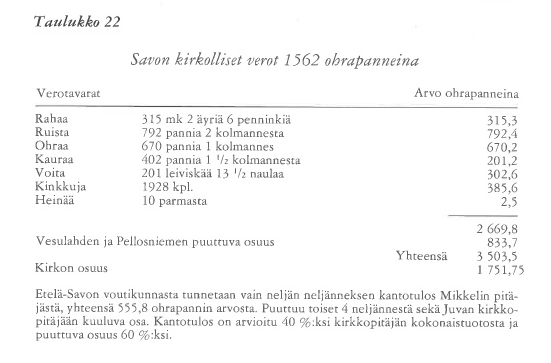

Taulukossa 21 on esitetty Savon varsinaiset verotulot vuodelta 1562 sekä verotavaroina ja -palveluksina että ohrapanneiksi arvioituina. Mukana ovat pääveron sekä nimismiehen, neljännesmiehen ja kymmenesmiehen veron ohella myös kirkolliset verot, joita ei ole mukana Soinisen taulukoissa. Varsinaisten verojen kokonaistuotto on arvoltaan 27 073 ohrapannia. Kirkolliset verot tuottivat 3 503 pannia. Niiden osuus on n. 13 %, mutta tästä puolet jäi edelleen kirkollisiin tarkoituksiin (taulukko 22).

Laskelman tulos tarkoittaa laskettua tuottoa, jossa myös autiotilojen verot ovat mukana. Autioita oli kuitenkin tähän aikaan vain 1 %. Jos vastaava vähennys tehdään ja toisaalta otetaan mukaan apuverojen tuotto, josta tulee pian puhe, tulee verojen kokonaistuotokseksi 28 672 ohrapannia. Tämä on 7,7 ohrapannia verotalonpoikaa ja 16,5 ohrapannia laskettua kokoveroa kohti. Tällöin ei ole otettu huomioon sitä, että papinveroja maksaa myös joukko kruununverotuksen välttäneitä pieneläjiä, vaan heidänkin osuutensa (samoin kuin yhden entisen kirkonlampuodin ja viiden lappalaisen verot) on sälytetty verotalonpojille.

Verrattaessa vuoden 1539 rasitukseen on otettava huomioon, että kirkolliset verot olisivat silloin nostaneet rasituksen noin 5,4 %:iin verotalonpoikaa kohti. Näinkin laskien saadaan verotuksen kasvuksi vuosien 1539 ja 1562 välillä verotalonpoikaa kohti n. 40 %.

APUVEROJEN TAAKKA

Ylimääräisiä veroja eli apuveroja oli maksettu jo keskiajalta saakka. Savolaisten valitukseen 1545 antamassaan päätöksessä kuninkaantuomiovaltaiset lausuivat laivastoa varten kannetusta tervaverosta ja sotaväen muonaverosta, ettei niitä ollut tarkoitettu vakinaisiksi ja että rahvas aina oli hyväntahtoisesti suostunut tällaisiin apuihin, joita kuninkaallinen majesteetti tarvitsi etenkin maanpuolustusta varten.1 Apuverot perustuivat suostumaan, joka voi olla valtakunnallinen tai paikallinen. Kruunulla oli tietenkin keinonsa painostaa rahvasta suostumaan ylimääräisiin rasituksiin.

Apuveroja lievitti niiden tilapäisyys. Kustaa Vaasan Venäjän sodasta lähtien tämä lohdutus hävisi. Valtakunta oli alinomaa sodassa ja apuvero seurasi toistaan. Niistä tuli lisätaakka, joka teki talonpoikien verorasituksen usein ylivoimaiseksi kantaa ja aiheutti laajoja autioitumisia.

Apuverojen perusmuotona oli muonavero, joka kannettiin sotaväen elatukseen. Sellaisen maksamisesta linnanpäälliköt neuvottelivat savolaisten kanssa Venäjän sodan aikana 1556 ja saivat talonpoikien suostumuksen ehdolla, että venäläisten ryöstämät ja polttamat raja-asukkaiden talot vapautettiin verosta tai päästettiin helpommalla.2 Verojen suostuntaluontoisuuden ja paikallisen tarpeen vuoksi apuverot saattoivat samanakin vuonna vaihdella eri voutikunnissa ja pitäjissä. Apuveroyksikkönä oli ensi alkuun summittaisesti pitäjän neljännes ja kymmenes, mutta jo vuodesta 1557 lähtien kokovero. Vuonna 1559 mainitaan ensi kerran savu apuveroyksikkönä ja 1563 16 savua käsittävä apuveroyksikkö (gärd).3 Savuverotus asetti jokaisen talon vauraudesta riippumatta samaan asemaan, mutta 1565 annettu ohje, jonka mukaan apuveroyksikköön oli laskettava 16 talonpoikaa tai 32 kirvesmiestä tai lampuotia, jakoi savut varallisuuden mukaan kahteen ryhmään. Sitten porrastusta vielä jatkettiin, niin että toisen keskimmäisen portaan muodosti 32 lampuotia ja alimman 64 kirvesmiestä tai torpparia.4 Savon oloissa tuli merkittäväksi vain jako toisaalta talon poikiin, toisaalta kirves- eli liuskamiehiin. Näitä nimitettiin myös huonemiehiksi tai torppareiksi. Näin nämä tavallaan eriytyivät talonpoikia alemmaksi sosiaaliryhmäksi.

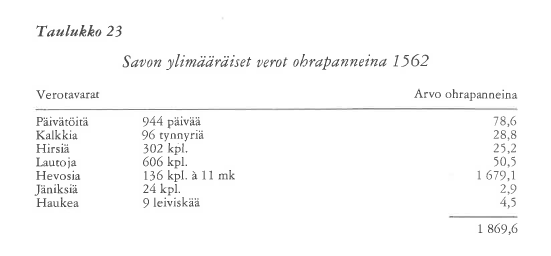

Kustaa Vaasan Venäjän sodan päättymisen jälkeen muonaverotaakka laski, koska maakunnassa oli enää vain vähän sotaväkeä, mutta nyt alkoi linnan vahvistaminen, joka taas kasvatti työveroja. Jopa kuninkaankartanotkin varustettiin osaksi apuveroin. Juhana herttuan Englannin matkasta sekä Eerik XIV:n kruunajais- ja Kaarina Maununtyttären morsiusavusta lähtien savolaiset saivat olla myös mukana kantamassa valtakunnallisia tilapäisrasituksia. Viron valtauksen ja Liivinmaan sodan johdosta jouduttiin 1560-luvulta lähtien elättämään sotaväkeä vierailla tappotanterilla, ja pian oli päivätöillä rakennettava paitsi omaa myös Viipurin linnaa. Tarkkailuvuotenamme 1562 apuverotaakka oli kuitenkin poikkeuksellisen vähäinen. Silloin kannettiin eräiden ylimääräisten työverojen lisäksi vain ylimääräinen hevosvero, hevonen kultakin kymmenekseltä, ja apuveron tuotto oli 1 862 ohrapannia, vain noin 6 ½ % verojen kokonaistuotosta5 (taulukko 23).

Kuuluisa apu vero oli 1571 peritty ns. hopeavero, joka kannettiin Älvsborgin linnan lunastamiseksi takaisin tanskalaisilta. Se oli jalometalli- ja karjavarallisuudesta peritty irtaimistovero, joka kannettiin rahana ja hopeana. Sen maine perustuu siihen, että se antaa tavallista tarkemmat tiedot talonpoikien karjasta, mutta sinänsäkin se oli varsin raskas. Sen tuotto koko Savosta oli yhteensä 15 122 mk 8 äyriä rahaa ja 84 ½ luotia hopeaa. Tämä on vuoden 1540 rahanarvon mukaan yhteensä 7 65 7,8 mk eli yhtä monta ohrapannia. Tämän lisäksi kannettiin muita apuveroja (hamppua, palttinaa, tervaa, härkiä, jäniksiä ja huonemiehiltä rahaa)6 yhteensä 831,8 ohrapannin arvosta, joten ylimääräisten verojen raha-arvo tänä vuonna on yhteensä 8 484,6 ohrapannia eli 4 ½ kertaa vuoden 1562 apuverojen summa. Tämä on jo noin kolmannes vakinaisten verojen määrästä.

Pitkän vihan aikana tuli sotaväelle, varsinkin linnojen varusväelle, maksettava muonavero erittäin rasittavaksi. Lisäksi määrättiin erikoisvero, useimmiten ratsumiesvero, maakuntaan majoitetun sotaväen ja sen hevosten elättämiseksi. Jo vuonna 1574 järjestelmä oli rikkoutunut niin, että sotaväki otti mitä sai tosin antaen kuitin, joka sitten kelpasi lyhennykseksi veroja maksettaessa.7 Talonpoikien suostumus ei käytännössä paljon merkinnyt, mutta kuninkaan kirjeissä käsketään sotapäälliköitä ja käskynhaltijoita edelleen neuvottelemaan talonpoikien kanssa apuveroista. Näiltä meni sama kehotus edelleen voudeille. Pikemminkin oli kysymys käskystä. Niinpä Henrik Klaunpoika Horn käski 1578 vaatimaan mitä pikimmin apuveron uudesta vuoden tulosta »välittämättä, että he huutavat ja valittavat köyhyyttään ja kurjuuttaan, sillä Viipuriin on saatava apua». Klaus Åkenpoika Tott määräsi seuraavana vuonna apuveron kannettavaksi heti kohta, »ennenkuin he syövät sen vähän, minkä ovat saaneet, ja maksavat sillä velkojaan». Rahvasta lohduteltiin sillä, että kuningas voi myöhemmin myöntää helpotusta »maan suuren varattomuuden ja sotaväen tuottaman raskaan rasituksen vuoksi». Aivan tuloksettomiksi valitukset eivät aina jääneetkään. Vuonna 1581 ylipäällikkö Pontus De la Gardie ilmeisesti Tottin ehdotuksesta alensi kuninkaan määräämää apu veroa, koska se oli kansalle liian raskas.8 Klaus Åken-poika Tott oli 1589 määrännyt tykistöä varten neljä hevosta neljänneskunnalta. Nuijasodan kynnyksellä 1595 Klaus Fleming neuvotteli talonpoikien kanssa hevosten luovutuksesta, ja kun nämä valittivat menettäneensä pitkänä sota-aikana hevosensa, suostui siihen, että kukin talonpoika suorittaisi sen sijaan ½ markkaa rahaa. Flemingin kuoltua Arvid Stålarm kuitenkin vaati hevosen neljänneskunnalta.9

Vaikka muonavero oli ylimääräisistä veroista tärkein ja säännöllisesti toistuva, se ei ollut ainoa. Sotatalouden tarpeisiin jouduttiin kantamaan muutakin. Hevosotot ovat siitä hyvänä esimerkkinä. Linnoja, Olavinlinnan ja Viipurin lisäksi myös miehitettyä Käkisalmea, varustettiin ja korjattiin. Sitä varten tehtiin päivätöitä ja kannettiin monia tavaroita, joita olemme tavanneet jo varsinaisten linnaverojenkin joukossa. Laivaston varustamiseen kannettiin monena vuotena tervaa, purjepalttinaa ja niiniköyttä. Niitä vaadittiin suorastaan vuosittain jo seitsenvuotisen Tanskan sodan aikana 1563–1570. Vuonna 1578, jolloin hyökättiin Käkisalmeen, kannettiin apuveroa haapioiden ja veneiden rakentamiseksi. Käkisalmen valloituksen jälkeen Laatokan laivaston varustaminen oli suurelta osalta savolaisten harteilla. Tervaa, purjekangasta, hamppua ja naulojakin kannettiin harva se vuosi.10

Sotaan lähdettiin kotitamineissa, mutta vaatteet ja kengät kuluivat pian. Uusien hankkimiseksi oli pantava apuveroja. Talonpojat joutuivat maksamaan monena vuotena sarkaa, lammasnahkoja, kenkiä, sukkia ja vuotia.11

Tiheä apuverojen kanto vaikutti monella tavalla Savon vero-oloihin. Talot alkoivat autioitua, Jo 1576 kannettiin ensi kerran autioviljaa, jota sitäkin voidaan pitää eräänlaisena ylimääräisenä verona.12 Samalla alkoi se pako verotalonpoikien joukosta, jota on kuvattu asutuksen yhteydessä. Papinveroa lukuun ottamatta kirvesmiehet eli huonemiehet enimmäkseen välttivät verotuksen, ja vain pari kertaa apuveroja kannettiin renkimiehiltä. Papit osallistuivat usein apuveroihin, mutta heidän panoksensa jäi kokonaisuutena pieneksi talonpoikien rinnalla.13 Suuri rasitus tuli talonpojille siitä, että ratsumiehet ja sotamiehet yhä enenevässä määrässä välttivät ylimääräiset verot. Myös näiden verojen taakka oli edelleen pääasiassa maata omistavan talonpoikaisväestön harteilla. Kuten asutuksen yhteydessä on kerrottu, mainittiin vuoden 1589 tutkinnassa apuverot ja linnaleiri Pien-Savossa toiseksi yleisimmäksi autioitumisen aiheuttajaksi. Suur-Savossa ne varmaan olivat yleisin syy, koska hävitykset eivät yltäneet sinne asti.

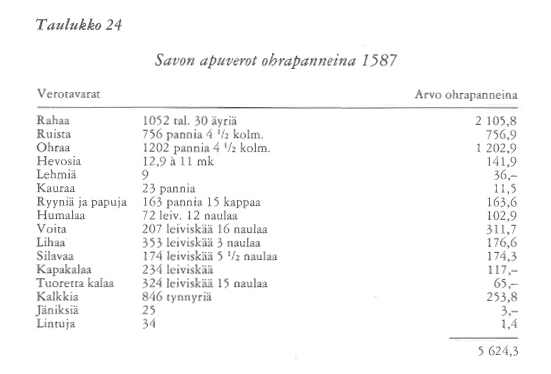

Apuverorasitus on laskettu jälleen vuodelta 1587, jolloin autioituminen oli syvimmässä aallonpohjassa ennen verotutkintaa (taulukko 24 s. 431 ). Mainittuna vuonna perittiin Savosta apuveroina laivamiehen vero (1 ½ pannia ohraa savulta) linnaleiriä varten, kyytirahat majoituksen järjestämiseksi, muonaa Käkisalmen varusväkeä varten (ruista, maltaita, ryyniä, papuja, humalaa, voita, lihaa, silavaa, kapakalaa ja tuoretta kalaa), sekä voutikunnittain hieman vaihdellen hamppua, tervaa, kalkkia, hevosia ja lehmiä ynnä lisäksi autioviljaa. Apuverona kannettujen tavaroiden arvo on 5 624,3 ohrapannia, ei siis aivan niin korkea kuin hopeaveron vuonna.14 Sen osuus vakinaisen veron tuottoon verrattuna oli kuitenkin suurempi kuin silloin, sillä kokoverojen mukaan laskettuna vakinainen vero tuotti enää 54 % vuoden 1562 määrästä eli noin 15 478 ohrapannia. Koko verorasitus on tämän mukaan 21 102,3 pannia. Yli neljännes (27 %) kruunun verontuotosta on niin ollen apuverojen varassa. Sitä paitsi on epävarmaa, näkyvätkö kaikki linnaleiriin sijoitetulle sotaväelle maksetut erät tileissä.

Apuverotaakka olisi noussut vieläkin suuremmaksi, ellei savolaisilla olisi ollut keinonsa sen rajoittamiseksi. Pentti Renvall on piirtänyt käyrän verokuorman muutoksista Varsinais-Suomessa kyseisenä aikana. Sen mukaan verotaakka myös apuverojen osalta on huipussaan juuri 1580-luvun lopulla. Tähän tulokseen on tultu laskemalla 16 taloa käsittävän apuveroyksikön rasitus, mutta kiinnittämättä huomiota näiden yksiköiden määrään.15 Savolaiset ovat kuitenkin saaneet apuveroyksiköiden määrän putoamaan karkaamalla savuluvusta. Samaan aikaan kun laskettujen kokoverojen määrä oli vuodesta 1562 laskenut lähes puoleen, savujen määrä oli pudonnut neljännekseen. Apuverokuntia muodostamassa oli 1587 enää 94 7 talonpoikaa, 5 lampuotia ja maakunnan kirkkoherrat.16 Verotarkastuskaan ei tilannetta paljon auttanut. Sen jälkeen oli tosin savujen määrä kirjoissa hypähtänyt korkealle, mutta Suur-Savossa vapautettiin 1589 678 kirvesmiestä apuverosta, eikä apuveroyksiköitä nytkään kertynyt enempää kuin 31 ¼, mikä on yhtä vähemmän kuin 1587. Pien-Savossa taas maksettiin muonaverokin kokoverojen mukaan. Tätä savolaiset yleensä pitivät itselleen edullisempana kuin savuluvun mukaista verotusta. Kaarle herttuan valtakauden alussa he eivät suostuneet maksamaan apuveroa savujen ja jousien mukaan, ja käskynhaltijan oli muutettava kantoperuste veroluvun mukaiseksi.17

Savuluvun häilyvyys tekee vaikeaksi arvioida, miten verorasituksen muutos tuntui talokohtaisesti. Jos hyväksymme »virallisen» käsityksen ja otamme pohjaksi apuveroluetteloissa näkyvän savuluvun, on verorasitus savua kohti 22,1 pannia eli lähes kolminkertainen vuoden 1562 tasoon verrattuna. Tätä suhdelukua ei kuitenkaan voi pitää todenmukaisena. Veroluetteloista on paljon talonpoikia poissa, kuten näkyy siitä, että kaksi vuotta myöhemmin pidetyn verotutkinnan jälkeen savuja löytyi jo 2 359. Tällä luvulla jaettuna verorasitus olisi 8,8 pannia taloa kohti ja nousua noin 14 %. laskettuna kokoveroa kohti verorasitus on taas vuodesta 1562 noussut 35 %. Huomattava nousu on siis kiistämätöntä, mutta keskimääräinen rasitus jää riippuvaksi siitä, millaiseksi arvioidaan veronmaksajien todellinen määrä.

Tilanteen vaikeutumista osoittaa joka tapauksessa se, että veroja jäi yhä enemmän rästiin. Niitä oli pakko pyyhkiä pois. Kuningas lupasi 1590 rästitutkinnan, jonka aikana vanhoja rästejä ei saanut lainkaan periä. Muonaveroa pyrittiin yksinkertaistamaan vähentämällä verotavaroita, niin että suoritettiin vain viljaa. Nuijasodan aattona järjestelmä oli taas niin sekaisin, että Käkisalmen varusväen ylläpitämiseksi määrätty vero kannettiin Pien-Savosta »kunkin varallisuuden mukaan», ilman tiettyä ohjetta.18 Apuverot ja linnaleiri olivat tärkeimpiä syitä siihen tyytymättömyyteen, joka puhkesi nuijakapinana.

Kaarle herttuan valtaantulo ei tuonut toivottua helpotusta verotaakkaan. Päinvastoin vuosina 1600–1601 kannettu karja- ja kylvövero yhdessä samanaikaisen muonaveron kanssa nosti verotaakan taas huippulukemiin. Apuverojen saadessa lisää painoa tuli apuveroyksikön kiistaton määrittely yhä tärkeämmäksi. Se tapahtui koko maata koskevan verouudistuksen yhteydessä.

UUSI VEROJÄRJESTELMÄ, UUDET RASITUKSET

Savolaisten toivomukset uudesta veronpanosta, joista on kerrottu asutuksen yhteydessä, eivät toteutuneet siinä verojärjestelyssä, joka pantiin toimeen vuosina 1604–1605. Kysymys oli ainoastaan verojärjestelmän yksinkertaistamisesta entisten verolukujen pohjalta.

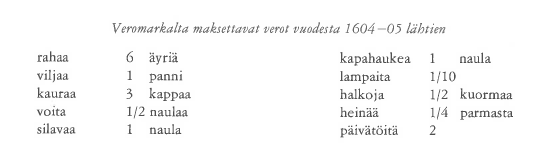

Veroyksikkönä oli nyt veromarkka (entinen veronahka), jolla aikaisemmin oli ollut lähinnä toissijainen merkitys koko- ja puoliverojen laskentaperusteena. Veromarkalta oli suoritettava eri veroparseleja seuraavasti:1

Päivätyövelvollisuus määrättiin Suur-Savossa aluksi vain yhdeksi päiväksi verolta, mutta 1606 Juva suoritti jo 2 päivätyötä, joten helpotus jäi koskemaan vain Etelä-Savon pitäjiä.2

Tämä uusi päävero korvasi nyt entisen pääveron, nimismiehen veron, neljännesmiehen veron ja kymmenesmiehen veron. Yksinkertaistaminen oli todella huomattava. Veroyksiköitä oli vain yksi, veroparseleja kymmenen ja paikalliset erotkin supistuivat minimiin.

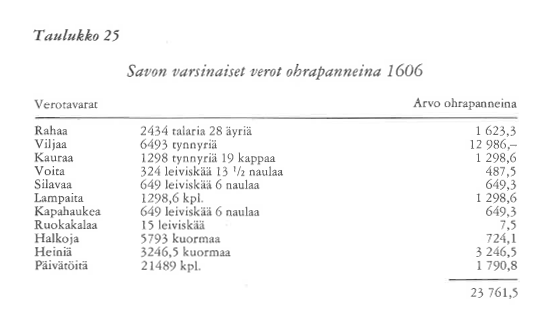

Teoreettinen veromarkkaluku pysyi, kuten asutuksen yhteydessä on mainittu, vanhan maakirjan mukaisena ja oli koko maakunnassa yhteensä 12 986 veromarkkaa (siitä Etelä-Savossa 4 482,5). Pääveron lyhentämätön tuotto, johon on laskettu mukaan myös Tavinsalmen kartanon ja neljän lappalaisen sopimusvero, yhteensä 23 leiviskää haukea ja 15 leiviskää ruokakalaa, näkyy taulukosta 25. Loppusumma on arvoltaan 23 761,5 ohrapannia eli lähes sama kuin varsinaisten verojen tuotto (ilman kirkollisia veroja) vuonna 1562.3 Uuteen verojärjestelmään siirtyminen ei siis sinänsä merkinnyt verojen korotusta, vaan vakinaisen veron määrä veromarkkaa kohti oli entinen.

Mainittu tuotto oli puhtaasti teoreettinen, sillä uuteen verojärjestelmään siirryttäessä autioituminen oli ehtinyt erittäin pitkälle. Vuonna 1606 vain 43 % veromarkoista oli verokykyisiä. Tämän mukaan laskettuna pääveron tuotto oli 9 953,9 ohrapannia. Tämäkään ei ole sama kuin kantotulos, sillä laskelmassa ovat mukana verovapaat tilat, joiden verovoiman voi katsoa muulla tavalla koituneen kruunun hyödyksi.

Mainittuna vuonna siirryttiin myös uuteen papinverojärjestelmään. Kymmenyksinä kannettiin 9 kappaa viljaa jokaiselta verokykyiseltä veromarkalta. Niitä oli mainittuna vuonna 5 648 ½. Tämän mukaan kannettiin 1 694,5 tynnyriä eli 3 389 pannia viljaa.

Apuveroista ei suinkaan säästytty. Mainittuna vuonna 1606 kannettiin Savosta sotaveroina ns. kuukausirahaa 1 mk savulta kuukaudessa, kyytirahaa 2 mk manttaalilta vuodessa sekä henkilöverona ns. yhden äyrin apua rahana ja elintarvikkeina, sekä morsiusveroa 1 talari savulta. Sitä paitsi kannettiin linnanpäällikön määräyksestä linnanrakennusverona verolta ( = 10 markalta) kiviä ja lautoja. Apuveroihin olemme laskeneet myös autioviljan. Apuverojen tuoton arvo nousee kaikkiaan 11 921,5 ohrapanniin (liitetaulukko 19) ja ylittää siten vakinaisen veron ja papinveron yhteisen tuoton arvon.4

Vuodeksi 1607 määrättiin maksettavaksi kruunajaisvero 16 savua käsittäviltä apuveroyksiköiltä. Savu määriteltiin kuitenkin täydeksi talonpojaksi ja savuluku merkittiin maakirjaan murtolukuna. Savusta tuli näin tärkein veroluku. Tällä tavoin toteutui kiertoteitse savolaisten vanha toivomus, että apuverot oli määrättävä veroluvun mukaan. Ainoastaan manttaalilta kannetut apuverot jouduttiin todella maksamaan taloittain, sillä manttaaliin eli mieslukuun laskettiin myös vähäväkiset maata viljelevät, ns. torpparit.5 Vielä alemmaksi yhteiskunnallisessa asteikossa pyrittiin verotus ulottamaan henkilöveroissa, joista juuri 1606 kannettu yhden äyrin apu oli ensimmäinen.

Koko maakunnan todellinen verorasitus vuodelta 1606 on arvoltaan 25 264,4 ohrapannia. Se on tosin 20 % korkeampi kuin aallonpohjavuonna 1587, mutta ei vielä nouse samaan määrään kuin vuoden 1562 kantotulos. Kun se jaetaan edelliseltä vuodelta tuntemallamme asuttujen talojen määrällä, joka on 2 759, saadaan 9,2 obrapannia taloa kohti, mikä merkitsee noin 20 prosenttiyksikön nousua savua kohti lähes puolen vuosisadan kuluessa.6

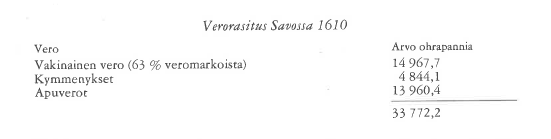

Tilanne muuttui seuraavina vuosina. Ensin Juhana Ottenpojan toimeenpanema tarkastus nosti veromarkkamääriä ja siten vakinaisen veron tuottoa. Sitten puhkesi uusi Venäjän sota tuoden mukanaan uusia ylimääräisiä veroja. Olemme laskeneet verojen tuoton vielä vuodelta 1610, jolloin sota oli jo puhjennut ja vieras sotaväki marssi läpi Savon. Verojen tuotto ohrapanneina oli tällöin seuraava:

Mainittuna vuonna kannettiin raskas muonavero ja monia muita sotaveroja, mm. edellä käsitelty huonekuntavero. Siitä huolimatta apuverojen tuotto7 jäi jonkin verran alemmaksi kuin vakinaisten verojen tuotto. Asuttuja taloja oli mainittuna vuonna 3 729. Verorasitus taloa kohti on tämän mukaan 9,1 ohrapannia eli jokseenkin sama kuin vuonna 1606.

Savolaisten verorasitus oli nimenomaan apuverojen johdosta nousussa, mutta tämä nousu ei ole niin jyrkkä kuin voisi luulla pelkästään tarkastelemalla tiheään satelevia määräyksiä uusista veroista. Sillä, mitä maakunnasta oli irti saatavissa, oli rajansa, ja savolaiset olivat taitavia soveltamaan veromääräyksiä niin, että ne pysyivät siedettävissä rajoissa.

Kun verotaakkaa tarkastellaan talokohtaisena rasituksena, nousu on tasaista ja rasitus on aikakauden lopulla saavuttamassa jo uuden vakiintuneen tason. Siitä on osoituksena se, että monet ylimääräisistä veroista pian vakinaistuivat. Muonaverosta tulee jo 1616 uusi maaretken vero, kyytirahat ja seuraavat aikakauden alussa myös karjarahat ja salpietariapu vakinaistuvat, ja henkiverokokeilut johtavat seuraavalla aikakaudella henkirahaa vakinaistamiseen.8 Tämä uusi tasokin on raskas, kuten näkyy siitä, että verollepannusta maasta on aikakauden lopussa verokykyisenä vajaa puolet.